※この記事はPRを含みます。

投資信託を始めたいと思っても、「毎月いくら積み立てればいいの?」と迷う人は多いのではないでしょうか。

新NISAや積立投資に興味を持ち始めると、

- 月1,000円や1万円でも意味あるの?

- 少額すぎても意味がない?

- 逆に多すぎると生活が苦しくならない?

- 自分はいくらなら無理なく続けられる?

と悩みやすくなります。

私自身も、積立額を決めるときはかなり迷いました。

今は毎月10万円をクレカ積立していますが、それは「10万円が正解だから」ではなく、自分なりに納得して続けやすい形を考えた結果です。

だからこそ、積立額は一律の正解を探すものではなく、自分の生活や家計に合う形を考えることが大切だと感じています。

この記事では、投資信託は毎月いくら積み立てればいいのかについて、積立額の決め方、少額でも始める意味、無理な金額にしない方がいい理由まで、初心者向けにわかりやすく整理していきます。

積立投資の基本的な仕組みは、関連記事でも詳しく解説しています。

▶︎積立投資とは?|ドル・コスト平均法や時間分散を実用的にわかりやすく解説

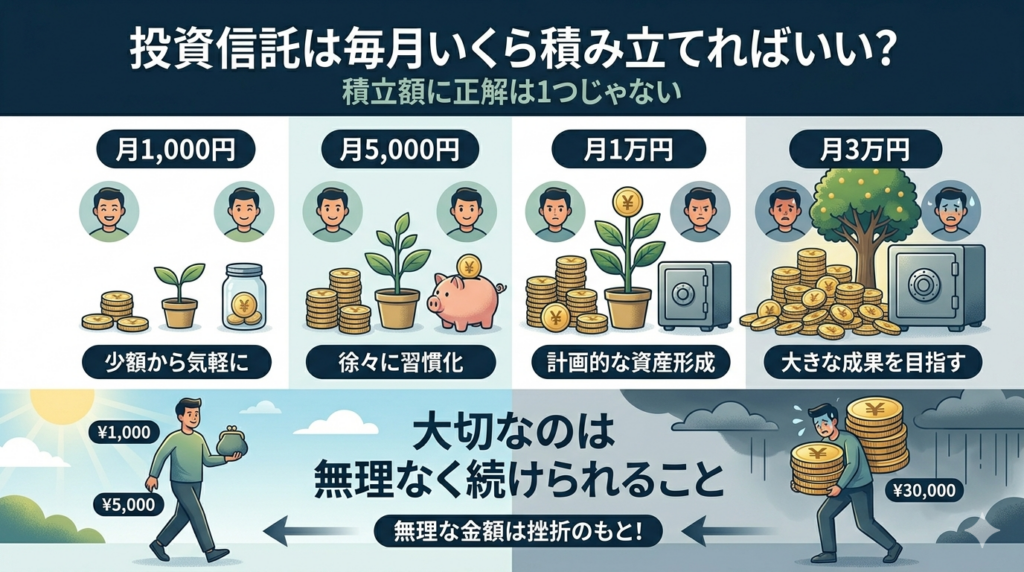

投資信託は毎月いくら積み立てればいい?

結論から言うと、投資信託の積立額に絶対の正解はありません。

月1,000円でも、月5,000円でも、月1万円でも、月3万円でも、その人の家計や目標によって適切な金額は変わります。

大切なのは、「多いか少ないか」よりも、無理なく続けられるかどうかです。

投資を始めたばかりのときは、周りの積立額が気になったり、「もっと多く入れた方がいいのでは」と不安になったりしやすいと思います。

でも、積立投資は1回だけ頑張ればいいものではなく、長く続けていくことに意味がある方法です。

そのため、最初から大きな金額を入れることよりも、自分に合う金額で続けられることの方が大切です。

まずは「今の自分が無理なく続けられる金額はいくらか」という視点で考えるのが、積立額を決める第一歩になります。

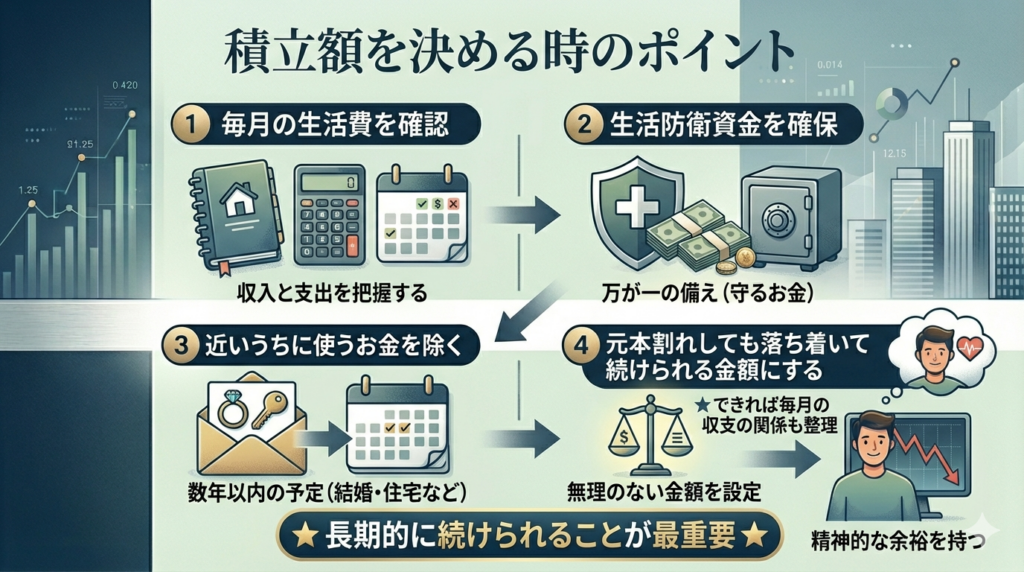

積立額を決めるときのポイント

積立額を決めるときは、なんとなく決めるのではなく、いくつかのポイントを順番に確認していくと考えやすいです。

まず見たいのは、毎月の生活費です。

家賃、食費、光熱費、通信費、保険、日用品など、暮らしに必要なお金がどれくらいかかっているかを把握することが土台になります。

次に、生活防衛資金が確保できているかを確認します。

病気、失業、急な出費に備えるお金がないまま積立額を大きくしすぎると、あとで不安になりやすいからです。

そのうえで、近いうちに使う予定のお金を除きます。

たとえば、引っ越し、結婚、旅行、車検、家具家電の買い替えなど、数年以内に使う可能性があるお金は、積立投資に回す前に分けて考えたいです。

ここまで整理したうえで、残った余裕資金の範囲から、積立額を考えていきます。

さらに大切なのは、値下がりしても落ち着いて続けられる金額かどうかです。

積立額として出せる金額でも、相場が下がったときに不安で眠れなくなるようなら、その金額は今の自分には少し大きいのかもしれません。

積立額は、家計の数字だけでなく、精神的な余裕も含めて決めることが大切です。

生活防衛資金の目安については、関連記事で詳しく整理しています。

積立額は、余裕資金の範囲で考えることが大切です。余裕資金の考え方は、こちらの記事でも詳しく解説しています。

▶︎投資は余裕資金でやるべき?|理由と考え方をわかりやすく解説

初心者の積立額の考え方

投資初心者が積立額を決めるときは、最初から理想の金額を入れようとしなくても大丈夫です。

まずは少額から始めて、投資に慣れていく考え方で十分だと思います。

積立投資は、実際にやってみることで分かることが多いです。

値動きに対して自分がどう感じるか、積立設定が生活にどう影響するか、どのくらいなら気持ちに余裕を持って続けられるかは、経験しながら見えてくる部分もあります。

そのため、最初から「本当は月3万円入れたいから、いきなり3万円で始める」と考えるより、まずは1,000円や5,000円、1万円など、無理のない金額で始めてみる方が現実的なことも多いです。

そして、投資に慣れてきて、家計にも無理がなければ、あとから増額していくのも十分ありです。

大切なのは、スタート時点で完璧な金額を決めることではなく、続けながら自分に合う金額を見つけていくことだと思います。

少額でも投資信託を積み立てる意味はある?

「月1,000円や月5,000円では、意味がないのでは?」と感じる人もいるかもしれません。

でも、私は少額でも積み立てる意味は十分あると思っています。

まず、少額でも実際に投資を始めることで、値動きの感覚や積立の仕組みが分かりやすくなります。

本で読むだけでは分からないことも、自分のお金で少しでも経験すると、投資が一気に身近になります。

また、少額でも積み立てを続けることで、投資を習慣化しやすくなります。

毎月の中で「投資に回す」という行動が自然になるだけでも、大きな意味があります。

さらに、少額でも長く続ければ、元本だけでなく運用益が積み上がっていく可能性があります。

もちろん、実際の利回りは一定ではありませんし、将来の運用成果が保証されるわけではありません。

ただ、それでも少額からでも始めて続けることで、将来に向けた資産形成の土台を作れるのは積立投資の大きな特徴です。

金額の大きさだけで判断するのではなく、始めて続ける経験そのものにも価値があると考えると、少額スタートの意味はかなり大きいと思います。

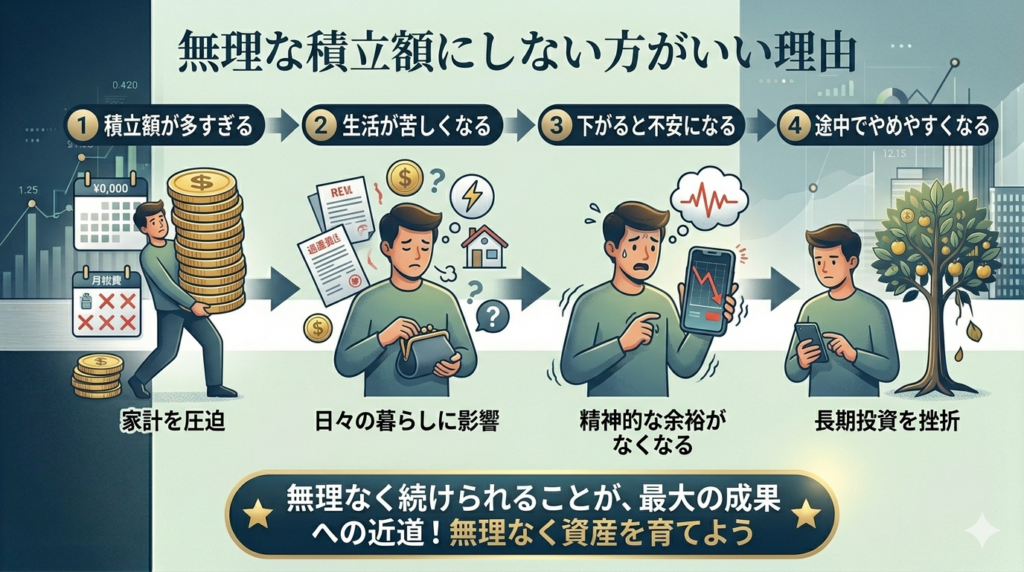

無理な積立額にしない方がいい理由

積立額を決めるときに注意したいのは、無理な金額にしないことです。

積立額が多すぎると、家計を圧迫しやすくなります。

毎月の生活費がギリギリになったり、使いたいお金まで我慢しすぎたりすると、積立投資そのものが苦しく感じやすくなります。

また、相場が下がったときに不安が強くなりやすいのも問題です。

「こんなに入れなければよかった」「やっぱり減るのはつらい」と感じやすくなり、途中でやめたくなることがあります。

積立投資は、途中でやめずに続けることが大切な方法です。

だからこそ、最初から無理な金額を入れるよりも、落ち着いて続けられる金額にしておく方が、結果的には良い選択になりやすいです。

大きな金額を入れることより、長く続けられることの方が大切。

私はここをかなり重視した方がいいと思っています。

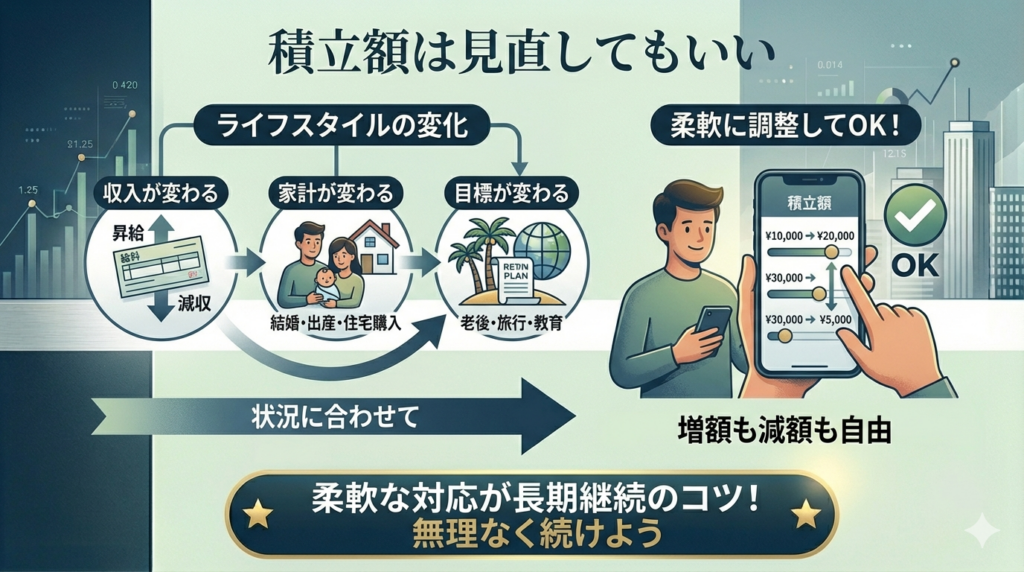

積立額は見直してもいい

積立額は、一度決めたらずっと変えてはいけないものではありません。

収入が変わったり、家計が変わったり、将来の目標が変わったりすれば、積立額も見直して大丈夫です。

たとえば、昇給して余裕ができたなら増額を考えてもよいですし、逆に支出が増えた時期には減額しても問題ありません。

結婚、出産、住宅購入、転職など、ライフスタイルが変われば、お金の使い方が変わるのは自然なことです。

積立投資で大切なのは、「最初に決めた金額を守り続けること」ではなく、その時の自分に合った形で続けることです。

増額も減額も自由です。

柔軟に調整しながら続けていくことが、長期で積立を続けるコツだと思います。

私ならこう考える

積立額は、他人と比べて決めるものではなく、自分の家計や性格、続けやすさに合う形で考えるのが大切だと私は思っています。

私の場合、正直に言うと、もともと貯金はあまり得意ではありません。

普段の支払いもクレジットカードが中心で、毎月の利用額を見て「思ったより使っているな」と感じることもよくあります。

そんな背景もあって、今年は毎月10万円をクレカ積立で投資に回しています。

ここまで記事の中では、余裕資金や無理のない積立額の話をしてきましたが、私自身はかなり感情的な理由も含めて、この金額にしています。

理由の一つは、クレカ積立で得られるポイントの上限が月10万円だからです。

もう一つは、普段からクレカ払いが多い自分にとって、積立投資の10万円が利用額に含まれることで、請求額を見たときに「今月も結構使っているな」と意識しやすくなり、お金の使い方を丁寧にしやすいと感じているからです。

実際には、そのうち10万円分は投資に回っているので、単純な消費とは違います。

こうした理由から、私は自分なりに納得したうえで、今年は月10万円を投資に回すことにしました。

もちろん、これは誰にとっても正解という話ではありません。

大切なのは、どんな理由であれ、自分が納得して無理なく続けられる金額を選ぶことだと思います。

逆に、続けられなくなって途中でやめたり、予定より早く取り崩したくなったりするなら、その金額は自分には少し大きすぎるのかもしれません。

だから私は、積立額は「多いか少ないか」よりも、「自分が続けられるか」で考えるのが大事だと思っています。

まとめ

投資信託の積立額に、絶対の正解はありません。

月1,000円でも、月5,000円でも、1万円でも、その人の家計や目標によって適切な金額は変わります。

大切なのは、余裕資金の範囲で、無理なく続けられることです。

そのためには、

- 毎月の生活費を把握する

- 生活防衛資金を確保する

- 近いうちに使うお金を除く

- 値下がりしても続けられる金額にする

といった流れで考えるのがわかりやすいです。

少額から始めても十分意味はありますし、積立額はあとから見直しても大丈夫です。

最終的には、他人の金額ではなく、自分が納得して続けられる形を見つけることが大切です。

▶︎積立投資とは?ドル・コスト平均法や時間分散を実用的にわかりやすく解説