※この記事はPRを含みます。

投資を始めたいと思っても、「現金はどれだけ残しておけばいいんだろう?」と迷う人は多いのではないでしょうか。

新NISAや積立投資に興味があっても、

- 全部投資に回した方がいいの?

- 生活防衛資金ってそもそも何?

- 生活費の何か月分を残せばいいの?

- 現金と投資のバランスはどう考えればいい?

と悩みやすいものです。

生活費や急な出費に備えるお金まで投資に回してしまうと、相場が下がったときに不安が大きくなり、落ち着いて続けにくくなることがあります。

そこで大切になるのが、生活防衛資金です。

この記事では、生活防衛資金とは何か、どのくらい必要なのか、投資とはどうバランスを取ればよいのかを、初心者向けにわかりやすく整理していきます。

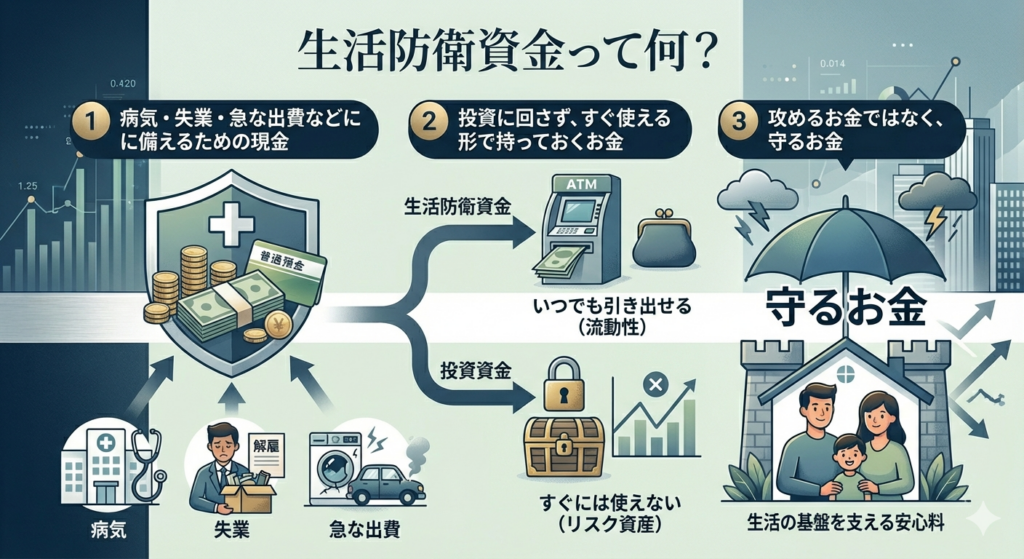

生活防衛資金とは?

生活防衛資金とは、病気・失業・急な出費などに備えるために持っておく現金のことです。

たとえば、突然仕事を辞めることになったり、ケガや病気で一時的に収入が減ったり、家電の故障や引っ越しなどで急な支出が必要になったりすることは誰にでも起こりえます。

そうした「もしも」のときに、すぐ使える形で持っておくお金が生活防衛資金です。

ここで大事なのは、生活防衛資金は投資に回すお金ではないということです。

増やすためのお金ではなく、生活を守るためのお金として考えます。

言い換えると、生活防衛資金は「攻めるお金」ではなく「守るお金」です。

この土台があることで、投資を始めたあとも落ち着いて考えやすくなります。

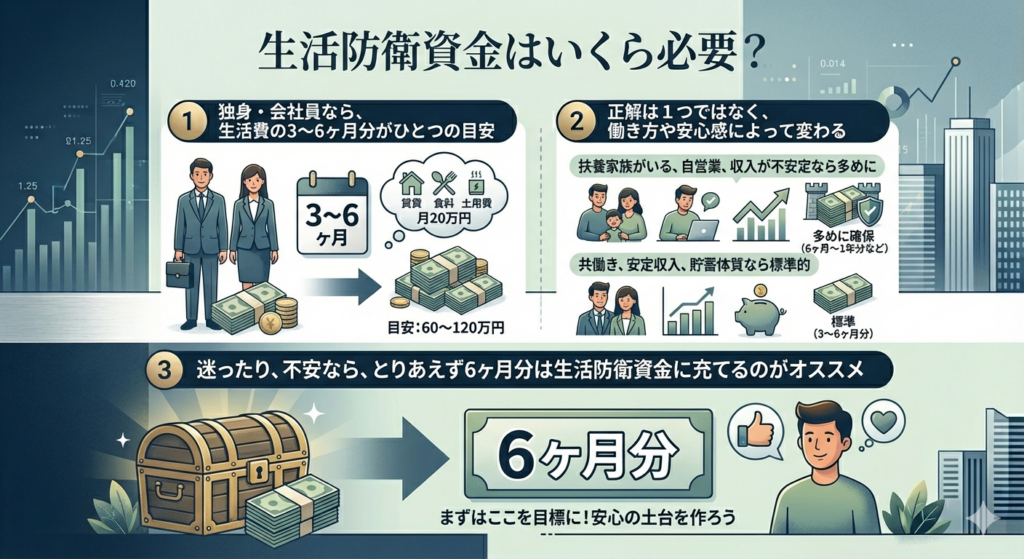

生活防衛資金はいくら必要?

生活防衛資金の目安として、よく言われるのは生活費の3〜6か月分です。

たとえば、毎月の生活費が20万円なら、

- 3か月分 → 60万円

- 6か月分 → 120万円

がひとつの目安になります。

特に、独身で会社員として働いていて、収入が比較的安定している場合は、3〜6か月分を目安に考える人が多いです。

ただし、生活防衛資金に「これが絶対の正解」という金額はありません。

たとえば、

- 扶養家族がいる

- 自営業やフリーランスで収入が不安定

- 転職予定がある

- 急な出費が発生しやすい

- 現金が少ないと不安が強い

といった場合は、6か月分より多めに考えた方が安心できることもあります。

逆に、実家暮らしで固定費が低い人や、家族の支えがあり万一のときの負担が比較的小さい人は、少なめから考える人もいます。

迷ったり不安があるなら、まずは6か月分をひとつの目安にするのがおすすめです。

大きすぎず小さすぎず、安心感を持ちやすいラインだからです。

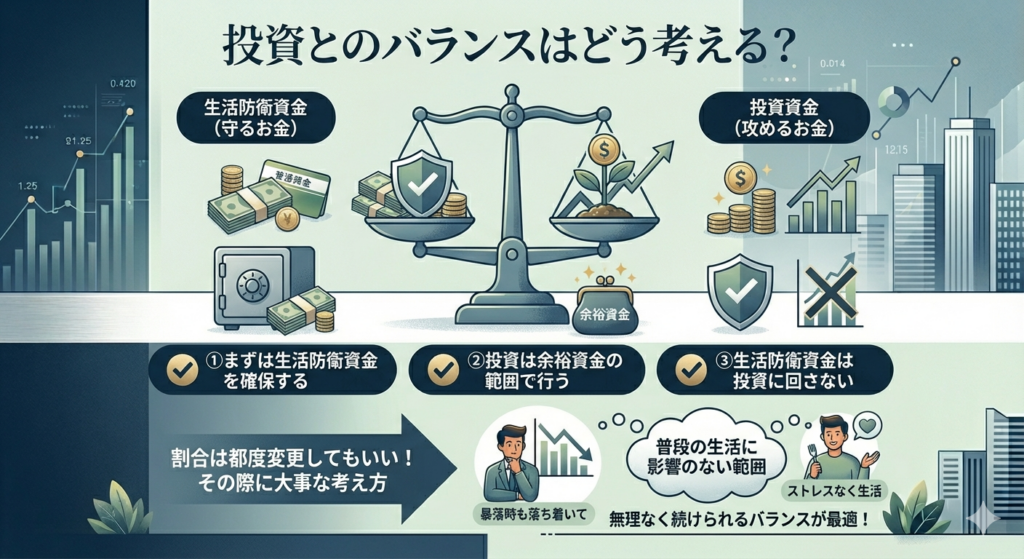

投資とのバランスはどう考える?

生活防衛資金と投資は、どちらが大事かを比べるものではなく、役割の違うお金として分けて考えるのが大切です。

まず確保したいのが生活防衛資金です。

そのうえで、日々の生活に影響しない範囲のお金を投資に回していく形が基本になります。

つまり、順番としては

生活防衛資金を確保する 余裕資金の範囲で投資を考える 生活防衛資金は投資に回さない

という形がわかりやすいです。

生活防衛資金がないまま投資を始めてしまうと、相場が下がったときに「このお金、使うかもしれない」と不安になりやすく、途中で取り崩したくなったり、値動きに振り回されたりしやすくなります。

一方で、生活を守るお金をしっかり確保できていると、「これは生活を守るお金」「これは将来に向けて増やすお金」と分けて考えやすくなります。

この切り分けが、落ち着いて投資を続けるうえでかなり大切です。

また、現金と投資のバランスは固定ではありません。

年齢や家族構成、働き方、収入の安定度が変われば、必要な現金の量も変わります。

そのため、今の自分に合う割合を考え、状況に応じて見直していけば十分です。

生活防衛資金はどこに置いておく?

生活防衛資金は、すぐ使える預金で持っておくのが基本です。

理由はシンプルで、生活防衛資金は「いざというときにすぐ使えること」が最優先だからです。

そのため、普通預金や、必要なときにすぐ引き出せる口座に置いておくのが考えやすいです。

管理しやすいように、生活費の口座とは別に分けておくのもよいと思います。

逆に、株式や投資信託のように価格が変動するものに生活防衛資金を置くのは向いていません。

必要なタイミングで値下がりしていると困るからです。

生活防衛資金は、増やすためのお金ではなく、備えるためのお金です。

そのため、「効率よく増やす」よりも、「いつでも使える」ことを優先して考えるのが大切です。

生活防衛資金を確保したら次に考えること

生活防衛資金を確保したら、次に考えたいのは余裕資金をどう投資に回すかです。

ここでようやく、「毎月いくら積み立てるか」「どの商品を買うか」といった話が現実的になってきます。

順番としては、

- 生活防衛資金を確保する

- 余裕資金を把握する

- 毎月の積立額を決める

と考えると整理しやすいです。

この順番を飛ばして、いきなり「毎月いくら投資するか」だけを決めてしまうと、あとから現金が足りなくなって不安になることがあります。

そのため、投資を無理なく続けたいなら、まずは守るお金を決めることが大切です。

そのうえで、余裕資金の範囲で投資額を考えるのが自然な流れです。

ただ、ここは少し現実的に考えてよい部分でもあります。

基本的には生活防衛資金を優先して確保するのが安心ですが、総資産がまだ目安の3〜6か月分に達していない場合でも、生活に支障のないごく少額から投資を始めてみるのは一つの考え方だと思います。

少額でも実際に経験してみることで、投資への興味が深まったり、お金への意識が高まったりすることがあるからです。

ただし、その場合も生活を守るためのお金まで無理に投資へ回さないことが前提です。

本格的に積立額を増やしていくのは、生活防衛資金の土台を整えてからの方が安心です。

関連記事として、次はこのあたりも参考になります。

▶︎【初心者向け】積立投資とは?ドル・コスト平均法や時間分散を実用的にわかりやすく解説

▶︎【初心者向け】投資は余裕資金でやるべき?理由をわかりやすく解説

▶︎【初心者向け】投資信託は毎月いくら積み立てればいい?考え方を解説

まとめ

生活防衛資金とは、病気・失業・急な出費などに備えるために持っておく現金のことです。

投資に回すお金ではなく、生活を守るためのお金として考えるのが基本です。

必要額の目安としては、生活費の3〜6か月分がよく挙げられます。

ただし、働き方や家族構成、収入の安定度、不安の感じ方によって必要な金額は変わります。

迷う場合は、まず6か月分を目安に考えると安心しやすいです。

そして大切なのは、生活防衛資金を確保したうえで、余裕資金の範囲で投資を考えることです。

その一方で、まだ十分に貯まっていない場合でも、生活に支障のないごく少額から経験として投資を始めてみる考え方もあります。

ただし、その場合も生活を守るためのお金まで無理に投資へ回さないことが前提です。

最初から完璧な金額を決める必要はありません。

まずは自分の生活費をざっくり把握して、生活防衛資金がどのくらい必要かを考えるところから始めれば大丈夫です。