「新NISAとiDeCo、どっちもよく聞くけど、結局どっちがいいの?」

「両方やった方がいいって聞くけど、お金は無限にあるわけじゃないし…」

「自分にはどっちが向いているのか、よく分からない」

その気持ち、すごくよく分かります。

僕も最初、ここでかなり迷いました。

どちらも「税制優遇のある制度」で、ニュースでもよく取り上げられている。

でも仕組みを調べていくと、似ているようでまったく違う制度なんですよね。

向いている人もハッキリ分かれます。

この記事では、新NISAとiDeCoの違いを 7つの視点で一発比較 してから、年収別の節税効果シミュレーション まで踏み込んで解説していきます。

最後には「迷ったらどう優先順位を決めるか」という判断軸も整理します。

僕自身、現在は 新NISAを優先しています。その理由も、後半で正直にお話しします。

そして、先に この記事で一番伝えたい結論 だけ言っておきます。

迷ったら、まずは新NISAから始めてください。

理由はシンプルで、新NISAの方が「考えることが少なくて、始めやすい」からです。

投資で一番難しいのは、実は税制の知識でも商品選びでもなく、「最初の一歩を踏み出すこと」です。

だから僕は、「一番得する制度」よりも「一番始めやすい制度」から動き出すことの方が、ずっと大事だと思っています。

(※ただし、フリーランス・自営業の方は少し話が変わります。これも後半で詳しく説明します)

「自分の状況だとどっちを選ぶべきか」がスッキリ分かるように書いたので、ぜひ最後まで読んでみてください。

新NISAとiDeCoの基本おさらい|まず制度の目的が違う

具体的な違いに入る前に、それぞれの制度を 1分で振り返り ましょう。

「もう知ってるよ」という方は、次の比較セクションまで飛ばしてもらってOKです。

新NISA:いつでも使える「税制優遇のある投資制度」

新NISAは、投資で得た利益が非課税になる制度です。

通常、株や投資信託で利益が出ると、約20%の税金がかかります。

例えば100万円の利益が出たら、約20万円が税金で持っていかれて、手元に残るのは約80万円。

これが新NISAの口座で投資していれば、100万円まるまる手元に残るわけです。

しかも、2024年から始まった新NISAは、

- 年間最大 360万円(つみたて投資枠120万円+成長投資枠240万円)

- 生涯で 1,800万円まで投資可能

- 無期限で非課税運用できる

- いつでも引き出し可能

という、かなり自由度の高い制度になりました。

新NISAの詳しい仕組みは、こちらの記事で解説しています。

◼️参考記事◼️

iDeCo:老後資金を作るための「私的年金制度」

一方のiDeCoは、自分で積み立てて運用する「私的年金」です。

正式名称は「個人型確定拠出年金」。

国がやっている公的年金(国民年金・厚生年金)に、自分で 「もう1階分」上乗せする イメージです。

iDeCoの大きな特徴は、新NISAにはない 3つの税制優遇 があること。

- 掛金が全額所得控除(所得税・住民税が安くなる)

- 運用益が非課税(これは新NISAと同じ)

- 受取時にも控除が使える(退職所得控除 or 公的年金等控除)

ただし、60歳まで引き出せないという大きな制約があります。

iDeCoの詳しい仕組みは、こちらの記事で解説しています。

◼️参考記事◼️

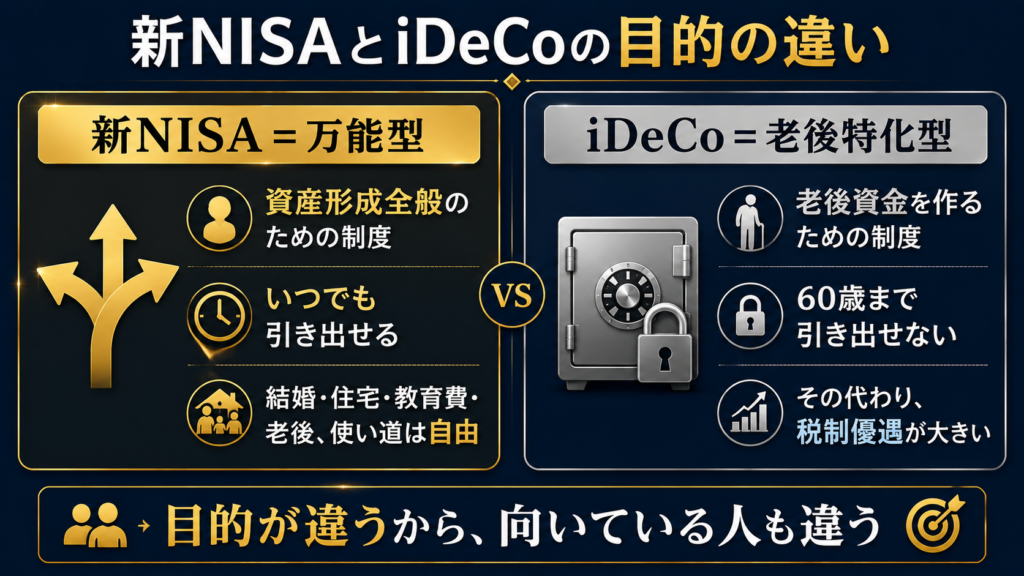

つまり、目的が違う

ざっくりまとめると、こうなります。

- 新NISA → いつでも引き出せる「資産形成の制度」

- iDeCo → 老後まで動かせない「年金作りの制度」

この 目的の違い が、すべての違いの起点になっています。

ここを押さえた上で、次の章から具体的な違いを見ていきましょう。

新NISAとiDeCoの違い7つを一発比較|まずは表で全体像を

細かい説明に入る前に、まずは 両者の違いを表で一気に 見てみましょう。

これだけで、ざっくりした全体像はつかめると思います。

比較表:新NISA vs iDeCo

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| ①目的 | 資産形成全般 | 老後資金の準備 |

| ②年間の投資上限 | 最大360万円 | 27.6万〜81.6万円 (職業による) |

| ③税制優遇 | 運用益が非課税 | 掛金が全額所得控除 + 運用益が非課税 + 受取時にも控除 |

| ④引き出しの自由度 | いつでもOK | 60歳まで不可 |

| ⑤運用期間・年齢 | 無期限 | 75歳まで運用可能 |

| ⑥対象年齢 | 18歳以上(上限なし) | 20歳以上70歳未満 (2026年12月から) |

| ⑦手数料 | 無料が一般的 | 加入時・運用中に手数料あり |

ぱっと見ただけでも、両者の違いがかなり大きいことが分かると思います。

一言でまとめると…

制度 一言でまとめると

| 制度 | 一言でまとめると |

|---|---|

| 新NISA | 自由度が高くて、いつでも使える「万能型」 |

| iDeCo | 節税効果が大きい代わりに、60歳まで動かせない「老後特化型」 |

「自由度の新NISA」と「節税のiDeCo」。

このイメージを持ったまま、それぞれの違いを詳しく見ていきましょう。

7つの違いを1つずつ詳しく解説

ここからは、先ほどの比較表の7つの違いを、1つずつ丁寧に見ていきます。

特に大きな違いは 税制優遇 と 引き出しの自由度 なので、そこを重点的に解説します。

違い①:制度の「目的」がまったく違う

最初にも書きましたが、ここは何度でも強調したいポイントです。

- 新NISA:資産形成全般のための制度

- iDeCo:老後資金を作るための制度

新NISAは、住宅購入の頭金にしてもいいし、子どもの教育費に使ってもいいし、老後資金として残してもいい。

「使い道は何でもいい」という自由さがあります。

一方のiDeCoは、「老後のため」という目的が法律で決まっている 制度です。

だから60歳まで引き出せないし、その代わり大きな税制優遇が用意されている、という設計になっています。

このスタート地点の違いが、後の細かい違いすべてに繋がっています。

違い②:年間の投資上限が大きく違う

| 制度 | 年間の上限 |

|---|---|

| 新NISA | 最大360万円 |

| iDeCo | 27.6万〜81.6万円 (職業による) |

新NISAの方が、年間の上限がかなり大きいです。

つまり、「たくさん投資したい人」は、新NISAじゃないと枠が足りなくなる可能性があります。

逆に、iDeCoは月数万円の積立がメインなので、「無理のない金額で長期的に積み立てたい人」に向いています。

iDeCoの上限は「職業」と「2026年12月の改正」で変わる

iDeCoの上限は、職業によって変わるうえに、2026年12月の改正で大きく引き上げられるので、整理しておきます。

| 加入区分 | 現行の上限(月額) | 改正後の上限(月額) ※2026年12月〜 |

|---|---|---|

| 自営業者・フリーランス | 6.8万円 | 7.5万円 |

| 会社員・公務員(第2号) | 1.2万〜2.3万円 (企業年金の有無で変動) |

企業年金等と合算して 6.2万円に一本化 |

| 専業主婦(夫) | 2.3万円 | 2.3万円 (変更なし) |

ここで一番大事なポイントは、会社員・公務員の扱いが大きく変わることです。

今までは「企業年金があるかどうか」で上限がバラバラでしたが、改正後は「企業年金などとiDeCoを合算して、月6.2万円まで」に一本化されます。

例えば、企業型DC(企業年金)で月2万円拠出している会社員なら、iDeCoには残りの月4.2万円まで拠出できる、という計算です。

企業年金が一切ない会社員なら、iDeCo単独で月6.2万円まで使えるようになります(現行は月2.3万円なので、約2.7倍です)。

⚠️ ひとつ注意点として、この改正は「2026年12月の拠出分から」適用されますが、実際にお金が引き落とされるのは2027年1月からになる見込みです。

僕のような会社員(企業年金なし)の場合、改正後はiDeCo単独で月6.2万円まで積み立てられるようになります。

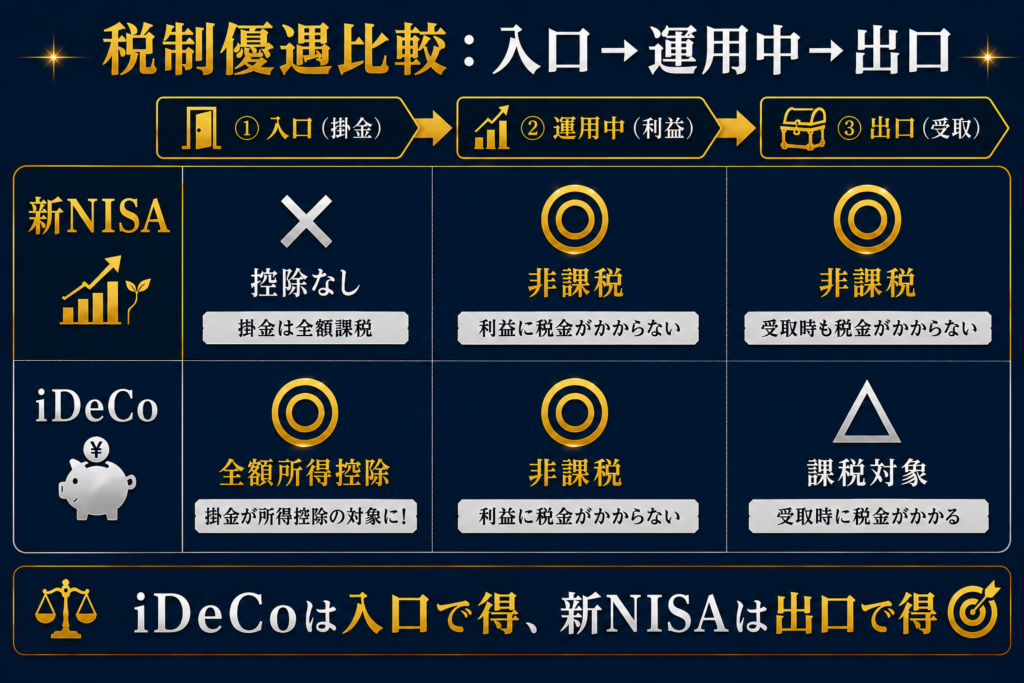

違い③:税制優遇の「種類と大きさ」が違う

ここが、両者の 最大の違い です。

| 税制優遇のタイミング | 新NISA | iDeCo |

|---|---|---|

| ①入口(掛金) | 控除なし | 全額所得控除 |

| ②運用中(利益) | 非課税 | 非課税 |

| ③出口(受取) | 非課税 | 控除はあるが課税対象 |

簡単に言うと、

- 新NISA → 出口(売却時)で得をする

- iDeCo → 入口(積立時)で得をする

という違いです。

iDeCoは「掛金が全額所得控除」というのが、ものすごく強力なメリットなんです。

これがどれくらい大きいかは、後ほどシミュレーションで詳しく見ていきます。

ただし、iDeCoには 「出口で課税される」という落とし穴もあります。

ここが新NISAとの大きな違いです。

詳しくは、税制優遇の比較セクションで深掘りしていきます。

違い④:引き出しの「自由度」がまったく違う

ここも、新NISAとiDeCoの 決定的な違い です。

- 新NISA:いつでも自由に引き出せる

- iDeCo:60歳まで引き出せない

新NISAは、極端な話、今日積み立てたお金を明日売却して引き出すこともできます。

でも、iDeCoは違います。

「60歳まで一切引き出せない」

これは、想像以上に大きな制約です。

子どもの大学進学、家の頭金、親の介護、失業時の生活費——こういう場面でも、iDeCoのお金は一切使えません。

「老後のために、絶対に使えないお金として封印する」

これがiDeCoの本質です。

逆に言えば、「動かしたくても動かせない」というルールが、長期投資を強制的に成功させる とも言えます。

人間って、相場が下がると不安になって売りたくなるんですよね。

iDeCoはそれが構造的にできないので、結果的に 「強制的に長期投資ができる」 というメリットにもなります。

違い⑤:運用期間・受取年齢が違う

| 制度 | 運用期間 | 受取・引き出し |

|---|---|---|

| 新NISA | 無期限 | いつでも可能 |

| iDeCo | 75歳まで | 60歳〜75歳の間で選ぶ |

新NISAは無期限なので、90歳まで運用し続けても問題なし。

iDeCoは75歳までという上限がありますが、60歳〜75歳の好きなタイミング で受け取り開始できます。

ちなみに、iDeCoの「いつ受け取るか」は 出口戦略で非常に重要 になります。

退職金との兼ね合いで、わざと受取を遅らせた方が税金が安くなるケース もあるからです。

この出口の話は、後の「税制優遇の比較」セクションで詳しく解説します。

違い⑥:対象年齢が違う

| 制度 | 始められる年齢 | 上限年齢 |

|---|---|---|

| 新NISA | 18歳以上 | 上限なし |

| iDeCo | 20歳以上 | 70歳未満 ※2026年12月から |

※2026年12月から

新NISAは18歳から始められて、上限がない。

iDeCoは20歳から始められて、2026年12月の改正で 70歳未満まで 加入できるようになります。

ちなみに、改正前は65歳未満が上限だったので、ここは大きな改正ポイントです。

「50代から始めても、20年近く積み立てられる」というメリットが生まれました。

違い⑦:手数料が違う

| 制度 | 加入時 | 運用中 | 受取時 |

|---|---|---|---|

| 新NISA | 0円 | 0円 (信託報酬のみ) |

0円 |

| iDeCo | 約2,800円 | 月171円〜 | 約440円 (振込のたび) |

新NISAは、口座開設も維持も基本的に 無料 です。

買付手数料も、主要なネット証券では無料になっています。

一方、iDeCoは 加入時・運用中・受取時 にそれぞれ手数料がかかります。

| 期間 | 累計の手数料 |

|---|---|

| 1年 | 約2,052円 |

| 10年 | 約20,520円 |

| 30年 | 約61,560円 |

「たかが月170円」と思うかもしれませんが、長期で見ると 6万円以上 になります。

ただ、これは iDeCoの節税効果と比べたら、かなり小さい金額 なので、過度に気にする必要はないと思います。

詳しくは、次の税制優遇の比較セクションで見ていきます。

税制優遇の比較|どっちの節税効果が大きい?

ここからは、「結局どっちが税金的に得なの?」という疑問に答えていきます。

両者の税制優遇を 入口・運用中・出口 の3つのタイミングで比較してみましょう。

比較表:税制優遇のタイミング別

| タイミング | 新NISA | iDeCo |

|---|---|---|

| ①入口(掛金) | 控除なし | 全額所得控除 (所得税・住民税が安くなる) |

| ②運用中(運用益) | 非課税 | 非課税 |

| ③出口(受取時) | 非課税 | 控除はあるが課税対象 (退職所得控除 or 公的年金等控除) |

①入口の比較:iDeCoの圧勝

入口の税制優遇では、iDeCoが圧倒的に有利 です。

新NISAは、積立時に税金的なメリットは何もありません。

ただ「投資の利益が非課税になる口座」として使えるだけ。

一方、iDeCoは 積み立てた金額が「全額」所得控除になります。

これは、

- その年の 所得税が安くなる

- 翌年の 住民税が安くなる

という、ダブルの節税効果があります。

例えば、年収500万円の人が月2万円(年24万円)をiDeCoで積み立てた場合、

- 所得税の節税:約24,000円(所得税率10%)

- 住民税の節税:約24,000円(住民税率10%)

- 合計:約48,000円の節税

これが 毎年続く のが、iDeCoの最大のメリットです。

「年48,000円って、そんなに大きい?」と思うかもしれませんが、30年続ければ 約144万円 の節税です。

これは大きいですよね。

②運用中の比較:引き分け

運用中の税制優遇は、新NISAもiDeCoも非課税なので、ここは引き分けです。

通常、投資の利益には約20%の税金がかかりますが、新NISAもiDeCoもこの税金がゼロ。

長期で運用すればするほど、複利の効果も合わさって、ものすごい差 になります。

③出口の比較:新NISAの圧勝

出口、つまり「受け取る時」のメリットは、新NISAの圧勝 です。

新NISAは、何年運用しても、いくら利益が出ても、売却時の利益はすべて非課税。

「1,000万円買って、3,000万円になりました!」という場合、

- 通常の口座 → 利益2,000万円に約20%の税金で 約400万円が税金

- 新NISA口座 → 税金0円

これが新NISAの強みです。

一方のiDeCoは、ここで 課税対象 になります。

受け取り方によって、

- 一時金で受け取る → 「退職所得控除」が使える

- 年金形式で受け取る → 「公的年金等控除」が使える

という控除はあるものの、控除を超えた分には税金がかかります。

特に、退職金が大きい会社員の場合、出口で意外と税金を取られるケースがあります。

ここがiDeCoの注意点です。

iDeCoの出口課税は、本当にどれくらい影響する?

「出口で課税される」と聞くと、「結局、全部持っていかれるんでしょ?」 と不安になりますよね。

でも実際は、そうとも限りません。ここを数字で見ていきましょう。

iDeCoを一時金で受け取る時は、退職金と同じ 「退職所得」 として扱われます。

ざっくりした計算式は、こうです。①退職所得控除 = 800万円 + 70万円 × (勤続年数 - 20年) ※勤続20年以下:40万円 × 勤続年数 ②課税退職所得 = (受取額 - 退職所得控除) × 1/2 ③税金 = 課税退職所得 × (所得税率 + 住民税10%)

ポイントは、「退職所得控除」という大きな控除がある ということ。

つまり、iDeCoの受取額が、この控除の範囲内に収まれば、税金はゼロ円 です。

出口の損益分岐点を3ケースで見てみよう

典型的な3ケースで「入口の節税 vs 出口の課税」を比較してみます。

前提条件は、iDeCo加入30年(月2万円積立)・運用後の受取額1,500万円・入口の節税は累計約144万円(年収500万円ケース)とします。

| ケース | 退職金 | iDeCo一時金 | 入口の節税 | 出口の課税 | トータル |

|---|---|---|---|---|---|

| A (退職金なし) |

0円 | 1,500万円 | +144万円 | 0円 | +144万円 |

| B (中小企業) |

1,000万円 | 1,500万円 | +144万円 | -55万円 | +89万円 |

| C (大企業) |

2,000万円 | 1,500万円 | +144万円 | -209万円 | -65万円 |

※退職金とiDeCoを同時に受け取った場合。復興特別所得税は省略。

表を見ると、傾向がハッキリします。

- ケースA(退職金なし):iDeCoの受取額が退職所得控除にぴったり収まるので、出口の税金はゼロ。節税した144万円が まるごとプラス。自営業者やフリーランスはここに該当します。

- ケースB(退職金1,000万円):出口で約55万円課税されますが、それでも 約89万円のプラス。多くの会社員は、出口課税を考えてもiDeCoが得になります。

- ケースC(退職金2,000万円):退職金が大きいと出口課税が膨らみ、約65万円のマイナス になることも。これが「退職金が大きい人はiDeCoが不利」と言われる理由です。

ざっくりした 損益分岐点 は、

退職金が1,500万〜1,700万円を超えると、iDeCoは出口課税で不利になりやすい

というイメージです。

「受け取る順番」で出口の税金が変わる(2026年改正の10年ルール)

ただし、ケースCの「マイナス」は、受け取り方を工夫すれば避けられる場合があります。

ここで関わってくるのが、2026年1月から変わった退職所得控除の「重複期間」ルールです。

少しややこしいのですが、ポイントだけ言うと、「退職金とiDeCoを同じ時期に受け取ると、退職所得控除を二重には使えない(調整される)」という仕組みです。

逆に言えば、受け取る時期を十分にズラせば、それぞれに控除をフルで使えるということ。

ここで大事なのが、「どちらを先に受け取るか」で、空けるべき年数が変わるという点です。

| 受け取る順番 | 控除をフルに使うために空ける期間 |

|---|---|

| iDeCoを先 → 退職金を後 | 10年以上 |

| 退職金を先 → iDeCoを後 | 19年以上 |

表を見ると分かる通り、iDeCoを先に受け取る方が、空ける年数が短くて済むので有利なケースが多いです。

例えば「60歳でiDeCoを一時金で受け取り、その10年後の70歳で退職金を受け取る」といった形にできれば、両方の控除をフルに活かせる可能性があります。

ただ、正直に言うと、ここはかなり複雑です。

・会社の退職金が「受取時期を選べる制度」になっているか

・iDeCoの受給開始は75歳が上限という制約

・そもそも自分の退職金がいくらになるか

これらは人によってバラバラで、最適な受け取り方も変わります。

なので、「受け取る順番とタイミングで税額が変わる」という事実だけ頭に入れておけば、今は十分です。

実際に受け取りが近づいてきたら、会社の人事部や、iDeCoの金融機関、できればFPや税理士に相談するのが確実だと思います。

(僕もFP2級を持っていますが、出口戦略は本当に個別性が高いので、その時が来たら専門家にも確認するつもりです)

結局、誰にとってiDeCoは「得」なのか?

整理すると、以下のようになります。

✅ iDeCoが圧倒的に得な人

- 退職金がない(自営業者・退職金制度のない会社員)

- 退職金が少ない(目安1,000万円以下)

- 年収が高い(所得税率20%以上)

- 加入期間が長く取れる(20〜30代から始める)

⚠️ iDeCoが微妙になりやすい人

- 退職金が大きい(目安2,000万円以上)

- 年収が低く、もともと税負担が少ない

- 加入期間が短い(50代後半から始める)

- 出口戦略を考えるのが面倒な人

特に 退職金が大きい大企業勤務の方 は、iDeCoを始める前に「受け取る順番やタイミングをどう設計するか」を考えておく必要があります。

逆に言えば、退職金が少ない or ない人 にとっては、iDeCoは 「使わないと損」 な制度です。

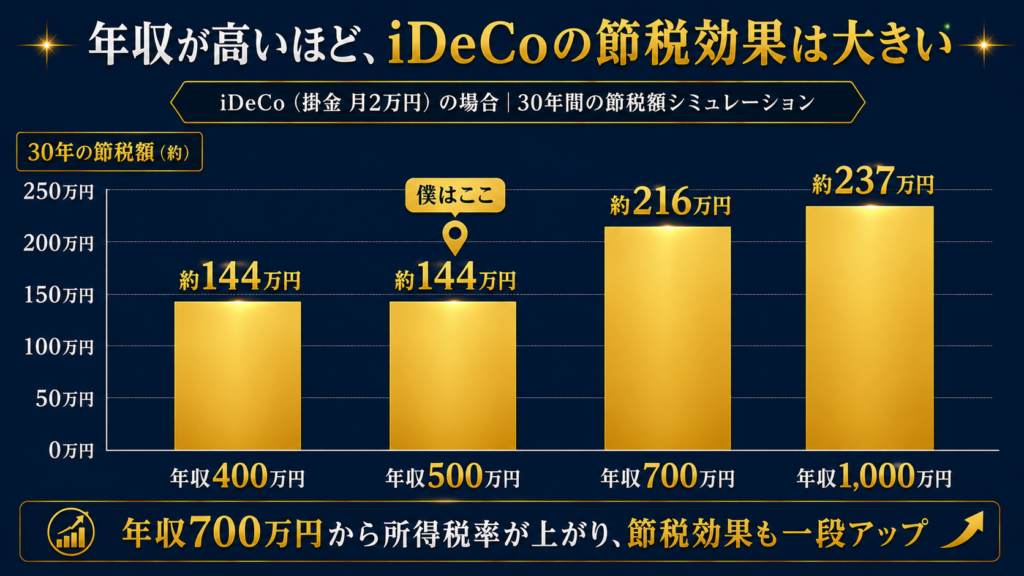

年収別の節税効果シミュレーション|4パターンで具体的に見てみよう

ここからは、実際に 「年収別にどれくらい節税できるのか」 を、具体的な数字で見ていきます。

シミュレーションの条件は、以下の通りです。

シミュレーションの前提条件

- 会社員(企業年金なし)

- 月2万円(年24万円)をiDeCoで積立

- 加入期間:30年(30歳〜60歳)

- 所得税の税率は2026年時点の速算表ベース

- 住民税は一律10%

※実際の税率は控除や個別状況で変わります。あくまで目安として参考にしてください。

年収別の節税額:一覧表

結論から、4つの年収パターンを 1つの表 にまとめました。

| 年収 | 課税所得 (目安) |

合計税率 (所得税+住民税) |

年間の節税額 | 30年の節税額 |

|---|---|---|---|---|

| 400万円 | 約200万円 | 20% | 約48,000円 | 約144万円 |

| 500万円 (僕が該当) |

約280万円 | 20% | 約48,000円 | 約144万円 |

| 700万円 | 約450万円 | 30% | 約72,000円 | 約216万円 |

| 1,000万円 | 約700万円 | 33% | 約79,200円 | 約237万円 |

※月2万円(年24万円)を30年間積み立てた場合。実際の税率は控除や個別状況で変わります。

この表からわかること

ポイントは2つです。

① 年収が上がるほど、iDeCoの節税効果は大きくなる

年収400万円なら30年で約144万円、年収1,000万円なら約237万円。

これは、所得税が「稼ぐほど税率が上がる」仕組み(累進課税) だからです。

税率が高い人ほど、「所得控除」の恩恵が大きくなるんですね。

② 年収500万円台までは、節税額がほぼ同じ

年収400万円と500万円で節税額が同じなのは、所得税率がどちらも10%(課税所得330万円以下) だから。

僕もこの年収500万円台に該当するので、iDeCoを始めれば年間 約48,000円 の節税になります。

逆に言うと、年収700万円を超えると、所得税率が20%に跳ね上がって、節税効果が一段アップ します。

「iDeCoは年収が高い人ほどお得」というのは、こういうことなんです。

ただし、この節税額がそのまま手元に残るわけではない点に注意です。前のセクションで見たように、出口の課税 を差し引いた「トータルでいくら得か」で考える必要があります(退職金1,000万円程度までならプラスでしたね)。

◼️参考記事◼️

どっちが向いているか|タイプ別判断軸

ここまで読んで、「自分はどっちが向いているんだろう?」と思った方も多いと思います。

ここからは、タイプ別の判断軸 を整理していきます。

自分がどのタイプに当てはまるか、チェックしてみてください。

タイプA:新NISAが向いている人

以下に当てはまる人は、まず新NISAから始めるのがおすすめ です。

- 20〜30代で、これから人生のイベント(結婚・住宅購入・教育費)が控えている人

- 生活防衛資金がまだ十分でない人

- 収入が不安定で、急にお金が必要になる可能性がある人

- 年収が低めで、所得税率が5〜10%の人(iDeCoの節税効果が小さい)

- 退職金が大きく見込まれる人(iDeCoの出口で控除を使い切ってしまう)

- 「いつでも引き出せる安心感」が欲しい人

新NISAは、自由度が高くて、いつでも引き出せるのが最大のメリットです。

ライフイベントが多い20〜30代には、まず新NISAをしっかり活用する方が現実的だと、僕は思っています。

タイプB:iDeCoが向いている人

以下に当てはまる人は、iDeCoを積極的に活用すべき です。

- 年収が高く、所得税率が20%以上の人(節税効果が大きい)

- 生活防衛資金がしっかり貯まっている人

- 新NISAの枠を毎年使い切っている人

- 老後資金を意識的に確保したい人

- 退職金が少ない、または退職金がない人(出口の控除に余裕がある)

- 自営業者やフリーランス(国民年金しかないので、老後資金の自助努力が必須)

特に、自営業者の方は iDeCoの上限が月6.8万円(年81.6万円)と大きい ので、最大限活用する価値があります。

会社員でも、年収700万円以上の方は、iDeCoの節税効果がかなり大きくなります。

【重要】フリーランス・自営業の人は、iDeCo優先でもOK

ここまで「迷ったら新NISAから」とお伝えしてきましたが、フリーランス・自営業の方だけは話が変わります。

むしろ、iDeCoを優先する選択肢が十分にアリ だと、僕は思っています。

理由を整理すると、こうです。

| 観点 | 会社員 | フリーランス・自営業 |

|---|---|---|

| 公的年金 | 国民年金+厚生年金 (2階建て) |

国民年金のみ (1階建て) |

| 退職金 | あることが多い | 基本なし |

| iDeCoの上限 | 月2万〜6.2万円 | 月6.8万円(最大) |

| 出口の課税 | 退職金と合算で課税されうる | 退職金がないので非課税になりやすい |

フリーランス・自営業の人は、

- 老後の備えが国民年金しかない → 自分で老後資金を作る必要性が高い

- 退職金がない → iDeCoの出口で課税されにくい(前述のケースAに該当)

- iDeCoの上限が月6.8万円と大きい → 入口の節税を最大限活用できる

つまり、「入口でガッツリ節税できて、出口でほぼ課税されない」 という、iDeCoの美味しいところを丸ごと取れる立場なんです。

例えば、課税所得が多めのフリーランスがiDeCoを満額(年81.6万円)使うと、税率次第で 年16万〜32万円もの節税 になります。

「新NISAのクレカ積立だとポイントが貯まるのに、iDeCoだと貯まらないのが惜しい」

そう感じる方もいると思います。

でも、ポイント還元はせいぜい年1万円台。

iDeCoの 入口の所得控除(年十数万円〜) と比べたら、正直、桁が違います。

だから、フリーランス・自営業の方は、「ポイントが貯まらない」というデメリットを差し引いても、iDeCoの節税メリットの方が圧倒的に大きい と言えます。

タイプC:両方やるべき人

以下に当てはまる人は、新NISAとiDeCoの両方 を活用するのがベストです。

- 生活防衛資金が十分にある

- 月10万円以上を投資に回せる余裕がある

- 新NISAをすでに活用していて、さらに枠を増やしたい

- 年収500万円以上で、節税効果を最大化したい

両方やる場合は、「新NISAをメインに、iDeCoをサブで使う」 という配分が現実的です。

例えば、

- 新NISA:月10万円(つみたて投資枠)

- iDeCo:月2万円

このような配分にしておけば、新NISAの自由度 と iDeCoの節税効果 の両方を取れます。

タイプD:どちらもまだ早い人

ここは少しシビアな話ですが、正直にお伝えします。

以下に当てはまる人は、まず投資の前にやることがあります。

- 生活防衛資金(生活費の3〜6か月分)がまだない

- クレジットカードのリボ払いや消費者ローンの返済が残っている

- 収入が不安定で、毎月の貯金もできていない

このような状況であれば、まずは 生活基盤を整えること が先決です。

生活防衛資金については、こちらの記事も参考にしてみてください。

◼️参考記事◼️

結論|迷ったらどう優先順位を決めるべきか

ここまで色々な角度から比較してきましたが、

「結局、自分はどう判断したらいいの?」

という疑問が残っている方もいると思います。

ここでは、迷った時の優先順位の決め方 を、ステップ形式で整理します。

ステップ①:生活防衛資金を確保する

まず最初にやるべきは、生活防衛資金の確保 です。

- 会社員の場合:生活費の3〜6か月分

- 自営業者の場合:生活費の6〜12か月分

これが貯まっていない状態で投資を始めると、急な出費があった時に 投資商品を売却するハメ になります。

相場が下がっているタイミングで売ると、損失が確定してしまいますよね。

だから、まずは現金で生活防衛資金を確保することが最優先です。

ステップ②:新NISAから始める

生活防衛資金が貯まったら、新NISAを始めましょう。

理由はシンプルで、

- いつでも引き出せるから、ライフイベントに対応できる

- 手数料が安いから、コスト面でも有利

- 税制優遇は新NISAでもしっかり受けられる

- 入口も出口も「考えること」が少ないから、始めやすい

特に最後の「始めやすさ」が、僕は一番大事だと思っています。

iDeCoは、入口で所得控除の手続き(年末調整や確定申告)が必要だし、出口でも「いつ・どう受け取るか」を考えないといけません。

その点、新NISAは 買って、いつか売るだけ。

利益が出ても非課税で、出口で頭を悩ませることもありません。

「考えることが少ない」というのは、最初の一歩を踏み出しやすいということ。

投資で一番難しいのは、知識でも商品選びでもなく、「始めること」そのものです。

だからこそ、得することよりも、まず始められることを優先する。

これが、投資初心者にとっての正解だと、僕は思っています。

僕も、まずはここを優先しています。

新NISAの始め方は、こちらの記事で詳しく解説しています。

◼️参考記事◼️

▶︎SBI証券の始め方|口座開設から積立設定まで初心者向けにわかりやすく解説

※フリーランス・自営業の方へ

ここまで「新NISAから」とお伝えしてきましたが、フリーランス・自営業の方は、iDeCoを優先する選択肢もアリです。退職金がなく、公的年金も国民年金だけなので、iDeCoの「入口の節税+出口で課税されにくい」メリットを最大限活かせるからです。詳しくは前のタイプB(iDeCoが向いている人)を参照してください。

ステップ③:新NISAの枠を使い切ったらiDeCoを検討

新NISAの年間枠(360万円)や、生涯枠(1,800万円)を順調に埋めていけるようになったら、iDeCoの導入を検討しましょう。

特に、

- 年収700万円以上

- 余裕資金が月10万円以上ある

- 生活基盤が安定している

このような状況であれば、iDeCoを始める価値は十分にあります。

ステップ④:出口戦略まで考えてiDeCoの掛金を決める

iDeCoを始める時は、「いくら積み立てるか」 をしっかり考えてから決めましょう。

なぜなら、iDeCoは出口で課税される からです。

特に、

- 退職金がいくら見込まれるか

- 退職金とiDeCoを同時に受け取るか、ズラすか

- 一時金で受け取るか、年金形式で受け取るか

これらを考慮しないと、せっかくの節税効果が 出口で打ち消される こともあります。

ざっくりした目安は、この記事の前半でも整理した通りです。

- 退職金1,000万円までの人 → iDeCoは出口課税を考えてもプラス

- 退職金2,000万円以上の人 → 受け取る順番とタイミングの工夫が必要(iDeCoを先に受け取る方が有利なケースが多い)

退職金が大きい人ほど、「受け取る順番」「受取時期」「年金形式での受取」という選択肢を、現役のうちから知っておくことが大事です。ただし、ここは個別性が高いので、受け取りが近づいたら専門家に相談するのが確実です。

まとめ:優先順位の鉄則

生活防衛資金 → 新NISA → iDeCo

この順番が、ほとんどの会社員にとっての 王道ルート です。

「投資で迷ったら、まず現金 → 新NISA → iDeCo」

これを覚えておけば、大きく外すことはないと思います。

僕(yk)の判断|なぜ新NISAを優先しているのか

ここからは、僕自身の話を少しさせてください。

僕は現在26歳の会社員で、新NISAを優先して活用しています。

iDeCoはまだ始めていません。

「FP2級を持っていて、投資ブログを書いている人間が、なぜiDeCoをやらないのか?」

その理由を、正直にお伝えします。

理由①:60歳まで引き出せない制約が今の自分には重い

僕は今27歳で、これから人生のイベントがたくさん控えています。

- 結婚

- 住宅購入

- 子育て・教育費

こういうイベントを考えると、「60歳まで動かせないお金」を増やすのは、今の自分にはリスクが大きい と感じています。

もちろん、生活防衛資金は確保しています。

でも、人生のイベントってお金がかかるんですよね。

その時に「動かせるお金」が多い方が、選択肢が広がる。

だから僕は、自由度の高い新NISAを優先しています。

理由②:新NISAの枠をまずしっかり使い切りたい

新NISAは、年間最大360万円、生涯1,800万円という枠があります。

僕の場合、

- つみたて投資枠:月10万円(オルカン)

- 成長投資枠:240万円(オルカン、年間)

合計で年間360万円、新NISAの枠をフル活用する予定です。

これだけで、年間の投資額がかなり大きくなります。

iDeCoを追加する余裕は、正直まだあまりない、というのが現実です。

理由③:年収500万円台では、iDeCoの節税効果が「中くらい」

シミュレーションでも見たように、年収500万円台での節税効果は 年間約48,000円。

これは確かに大きい金額ですが、

- iDeCoの手数料(年間約2,000円)

- 出口で課税される可能性

- 60歳まで動かせないリスク

これらを考えると、「今、絶対にやらなきゃ損!」というほどではない と判断しています。

僕の場合、新NISAの自由度の方が、今のライフステージにはフィットしています。

理由④:iDeCoは、いつかタイミングを見て始める予定

僕は、iDeCoを永遠にやらないつもりではありません。

ライフステージが変わって、

- 新NISAの枠を順調に埋めていけている

- 生活基盤がさらに安定している

- 老後資金がよりリアルな課題になっている

こういう状況になっていれば、iDeCoの 「老後特化」という性質 が今より価値を持つはずです。

具体的に「何歳から」とは決めていません。

ただ、「いつかiDeCoも始めるかもしれない」という選択肢を、頭の片隅に置いておく。

今はそのくらいの距離感で、iDeCoと付き合っていこうと思っています。

結論:自分のライフステージに合わせて選ぶのが大事

新NISAとiDeCoは、どちらが優れているという話ではありません。

自分のライフステージ・年収・将来設計に合わせて、最適な使い方を選ぶ

これが、僕がこの記事で一番伝えたいことです。

よくある質問(FAQ)

最後に、新NISAとiDeCoについてよく寄せられる質問をまとめました。

Q1:新NISAとiDeCoは併用できる?

A:はい、併用できます。

両方を同時に運用することに、何の問題もありません。

むしろ、余裕がある人は 新NISAをメインに、iDeCoをサブで活用 するのが理想的だと思います。

ただ、両方やるには 月10万円以上の余裕資金 が必要になるケースが多いので、自分の家計と相談しながら判断してください。

Q2:転職した時、iDeCoはどうなる?

A:手続きをすれば、iDeCoは継続できます。

ただし、転職先に 企業型確定拠出年金(企業型DC) がある場合は、

- 企業型DCに移換する

- iDeCoを継続する

のどちらかを選ぶ必要があります。

手続きは少し複雑なので、転職時には早めに金融機関に確認しておきましょう。

ちなみに、iDeCoの手続きを忘れて放置すると、自動的に「国民年金基金連合会」に移換されて、運用できなくなる ので注意してください。

Q3:iDeCoの掛金は途中で変更できる?

A:年1回まで変更できます。

家計の状況が変わった時に、月の掛金を増やしたり減らしたりすることが可能です。

ただし、「途中でやめる(掛金をゼロにする)」のは、簡単ではないので注意です。

iDeCoには「拠出停止」という制度はありますが、口座管理手数料(月171円)は引き続きかかります。

「やめる」のではなく「減らす」方が、現実的だと思います。

Q4:新NISAとiDeCoはどっちが先?

A:ほとんどの会社員にとっては、新NISAが先です。

理由は、

- 自由度が高いから、ライフイベントに対応できる

- 手数料が安いから、コスト面で有利

- 始めやすいから、投資の習慣が身につく

新NISAをしっかり活用してから、余裕が出てきたらiDeCoを検討する。

これが王道ルートです。

ただし、年収が高く(目安700万円以上)、生活基盤が安定している人 は、最初からiDeCoを併用する方が、節税効果を最大化できます。

Q5:iDeCoのデメリットは何?

A:主に3つあります。

- 60歳まで引き出せない(最大のデメリット)

- 手数料がかかる(加入時・運用中・受取時)

- 出口で課税される可能性がある(退職所得控除を使い切ってしまうケース)

特に 60歳まで引き出せないという制約は、思っている以上に重いです。

iDeCoを始める時は、「このお金は完全に老後のために封印する」という覚悟が必要です。

詳しくは、29本目のiDeCo記事を参考にしてみてください。

◼️参考記事◼️

Q6:新NISAのデメリットは何?

A:iDeCoと比べると、デメリットは少ないです。

強いて言えば、

- 入口(掛金)での所得控除がない

- 損失が出た場合、損益通算ができない(他の口座の利益と相殺できない)

このあたりが挙げられます。

ただ、長期で積立投資をする前提なら、これらのデメリットはほとんど気になりません。

新NISAは、ほぼ「全員にとって使うべき制度」と言っていいくらい、メリットの大きい制度だと思っています。

Q7:結婚や子育てを考えてるけど、iDeCoは始めない方がいい?

A:ライフイベントが多い時期は、新NISA優先がおすすめです。

新NISAなら、教育費や住宅資金が必要になった時に 引き出せる からです。

iDeCoは60歳まで使えないので、子育てが落ち着いて生活基盤が安定してきたタイミングで検討する、という順番が安心です。僕自身も、まずは新NISAを優先しています。

まとめ|新NISAとiDeCoは「目的」で選ぶ

最後に、この記事の内容をまとめます。

この記事のまとめ

- 新NISA:自由度が高くて、いつでも使える「万能型」

- iDeCo:節税効果が大きい代わりに、60歳まで動かせない「老後特化型」

- 両者の違いは7つ(目的・上限額・税制優遇・引き出し・運用期間・対象年齢・手数料)

- 節税効果は年収によって変わる(年収700万円超でiDeCoの節税効果が一段アップ)

- 優先順位の鉄則:生活防衛資金 → 新NISA → iDeCo

- ただしフリーランス・自営業はiDeCo優先もアリ(退職金がなく、入口の節税を最大化できる)

- 僕(yk)は現在、新NISAを優先(理由:60歳まで動かせないリスク+ライフイベントへの備え)

一番大事なのは「始めやすさ」|得することより、動き出すこと

この記事では、税制優遇のシミュレーションや、出口の損益分岐点まで、けっこう細かい話をしてきました。

でも、正直に言います。

初心者の方が、これを全部理解する必要はありません。

10年ルールも、退職所得控除も、最初は「ふーん、そういうのがあるんだ」くらいで大丈夫です。

それよりも、僕が一番伝えたいのは、これです。

迷ったら、考えることが少なくて始めやすい「新NISA」から動き出してください。

iDeCoの方が節税効果が大きいケースは確かにあります。

でも、「得すること」を追いかけて、結局1年も動き出せないのが、一番もったいない。

投資で本当に難しいのは、知識でも商品選びでもなく、「最初の一歩を踏み出すこと」です。

新NISAは、買って、いつか売るだけ。

出口で税金の計算に悩むこともありません。

「始めやすい」ということは、それだけで大きな価値がある。

時には、得することよりも、ずっと大事だと、僕は思っています。

大事なのは「自分のライフステージに合わせて選ぶこと」

新NISAとiDeCoは、どちらが優れているという話ではありません。

自分の年収・ライフステージ・将来設計に合わせて、最適な使い方を選ぶ

これが、本当に大事なポイントです。

- 20代・30代の会社員 → まず新NISAから

- 年収が上がって生活基盤が安定したら → iDeCoの追加を検討

- フリーランス・自営業の人 → iDeCo優先も十分アリ

これが、僕がおすすめする選び方です。

まずは新NISAから一歩を

「制度のことは分かったけど、まだ動き出せていない」

そんな方は、まず新NISAの口座開設から始めてみましょう。

口座開設は無料ですし、開設だけしておけば、いつでも積立を始められます。

完璧なタイミングを待つより、まず一歩を踏み出すことが、自由への第一歩になります。

僕も「なんとなく」生きてきた27歳で、ようやく動き始めました。

遅くないと思っています。

一緒に前に進んでいきましょう。

◼️参考記事◼️

※ 本記事の情報は2026年5月時点の制度に基づいています。税制や制度は変更される可能性があるため、最新の情報は国税庁・厚生労働省・金融機関の公式サイトでご確認ください。投資は自己責任で行ってください。