「老後の資金、本当に大丈夫かな…」

最近、こんな不安を感じることはないでしょうか。

新NISAを始めて、少しずつ将来への備えはできてきた。

でも、ふと「老後2,000万円問題って結局どうなんだろう」「年金だけじゃ足りない気がする」と思った時、選択肢として浮かんでくるのがiDeCo(イデコ)です。

「iDeCoって聞いたことあるけど、よくわからない」

「新NISAとは何が違うの?」

「結局、お得なの?」

その気持ち、すごくよく分かります。

実は僕も、FP2級を持っていて投資ブログを書いている立場ですが、iDeCoはまだ始めていません。理由は後ほど正直にお話しします。

でも、近い将来始めようと思っているし、調べれば調べるほど「これは確かに使った方がいい制度だな」と感じています。

そして、2026年12月に大きな改正があるので、iDeCoを知るには今がベストタイミングなんです。

この記事では、iDeCoの基本から、2026年改正のポイント、向いている人・向いていない人、始め方まで、初心者の方に分かりやすく解説していきます。

iDeCoとは?|自分で作る「もう1つの年金」

結論から言うと、iDeCoは「自分で積み立てて運用する、私的年金の制度」です。

正式名称は「個人型確定拠出年金(individual-type Defined Contribution pension plan)」。

頭文字を取ってiDeCo(イデコ)と呼ばれています。

年金制度の中での位置づけ

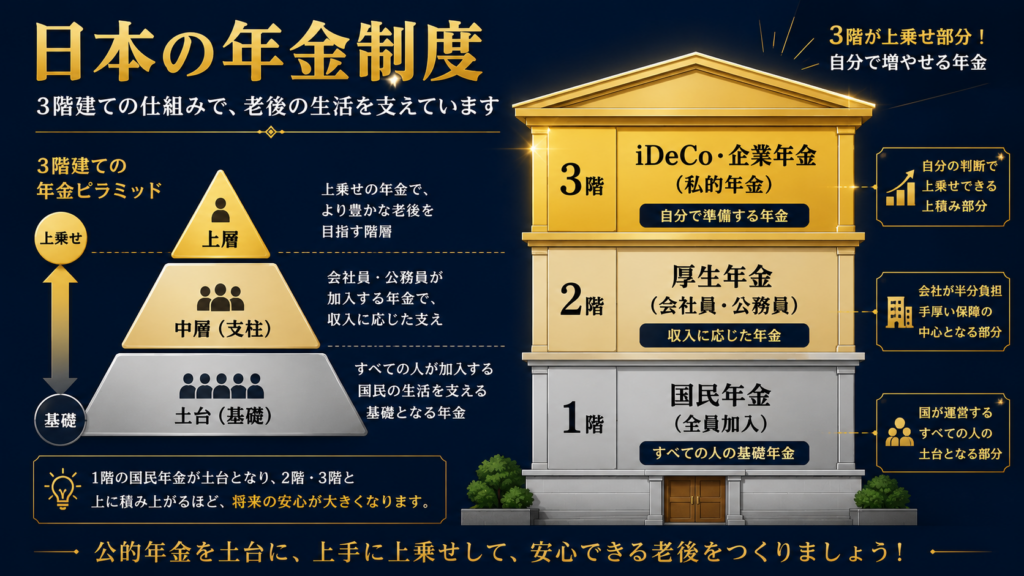

日本の年金制度は、よく「3階建て」と表現されます。

3階:私的年金(iDeCo、企業年金など)

2階:厚生年金(会社員、公務員)

1階:国民年金(全員加入)

1階の国民年金と2階の厚生年金は、国が運営する公的年金です。

これに対してiDeCoは、3階部分の私的年金にあたります。

つまり、「公的年金だけでは不安だから、自分でも上乗せして準備しましょう」という制度なんです。

自分で運用する点が一番の特徴

iDeCoの大きな特徴は、自分で運用する金融商品を選べることです。

毎月一定額を積み立てて、その資金を投資信託や定期預金などで運用します。

運用がうまくいけば、将来受け取れる金額が増える。

うまくいかなければ、減ることもある。

つまり、運用の成果が将来の年金額に直結する仕組みです。

ここが、国が運営する公的年金との大きな違いになります。

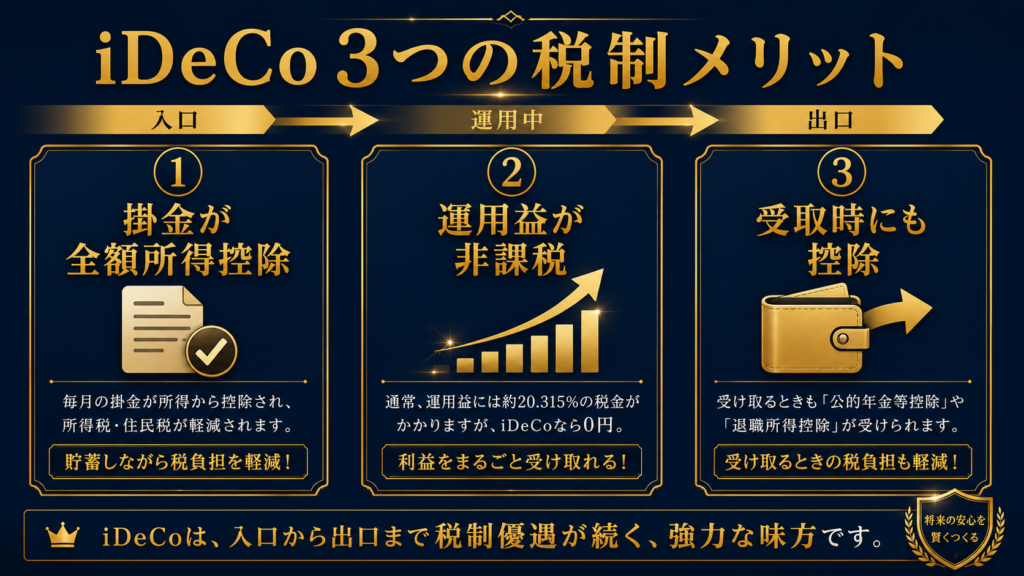

iDeCoの3つの税制メリット|「節税の鬼」と呼ばれる理由

iDeCoが「やった方がいい」と言われる最大の理由は、税制優遇が非常に強力だからです。

具体的には、3つのタイミングで税金が安くなります。

メリット①:掛金が全額所得控除になる

iDeCoで積み立てた金額は、全額が所得控除の対象になります。

「所得控除」というのは、課税対象になる所得から差し引ける金額のこと。これが大きいほど、納める税金が少なくなります。

例えば、年収500万円の会社員が毎月2万円(年間24万円)をiDeCoに積み立てた場合。

このケースでの節税効果は、ざっくり以下のように計算できます。

【計算の前提】

・年収500万円の会社員の所得税率:10%(課税所得195万円超〜330万円以下のレンジ)

・住民税率:10%(全国一律)

・合計税率:20%

【節税効果の計算】

24万円(年間積立額)× 20%(合計税率) = 約4.8万円

これ、毎年返ってくるんです。

ちなみに、年収が上がって所得税率が上がるほど、節税効果も大きくなります。

例えば、所得税率20%のレンジ(課税所得330万円超〜695万円以下)の人なら、合計税率30%で計算するので、年間約7.2万円の節税効果になります。

しかも、貯金しているのと同じ感覚で、自動的に税金が安くなる。

新NISAにはこの「所得控除」がないので、ここがiDeCo独自の強みになります。

メリット②:運用益が非課税

通常、投資で得た利益には約20%の税金がかかります。

例えば10万円の利益が出たら、2万円が税金として引かれるイメージです。

でもiDeCoの場合、この税金が一切かかりません。

これは新NISAと同じ仕組みで、長期で運用するほど効果が大きくなります。

メリット③:受け取る時にも控除がある

iDeCoは60歳以降に受け取れますが、受取時にも税制優遇があります。

| 受取方法 | 適用される控除 |

|---|---|

| 一時金(まとめて受け取る) | 退職所得控除 |

| 年金(分割して受け取る) | 公的年金等控除 |

これらの控除を使うことで、受取時の税負担も軽くなります。

つまり、入口・運用中・出口の3段階すべてで税金が優遇されるのが、iDeCoの一番の強み。

これを「節税の鬼」と表現する人もいるくらいです。

iDeCoの3つのデメリット・注意点

ここまで聞くと「iDeCoって最強じゃない?」と思うかもしれません。

でも、もちろんデメリットや注意点もあります。

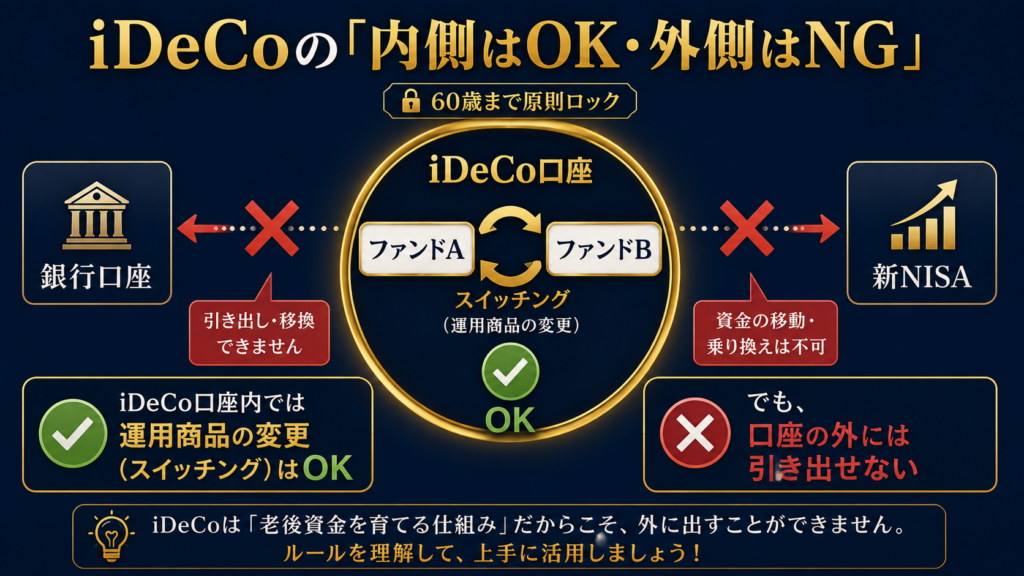

デメリット①:60歳まで原則引き出せない

iDeCoは「年金制度」なので、原則として60歳まで途中で引き出せません。

これは新NISAとの大きな違いです。

新NISAは、いつでも自由に売却して現金化できますが、iDeCoは老後まで「ロック」されます。

「急にお金が必要になったらどうしよう…」

そう思うかもしれませんが、まさにこの点が一番の注意点です。

なので、生活防衛資金や近い将来必要なお金は、iDeCoに入れてはいけません。

補足:商品の入れ替え(スイッチング)はできる

ただし、誤解しないでほしい点として、iDeCoの中で運用商品を入れ替えること(スイッチング)はできます。

つまり、こんな対応は可能です。

- ✅ 今持っているファンドAを売却して、ファンドBを買い直す

- ✅ 元本確保型(定期預金)から、投資信託に変更する

これらの操作は、iDeCoの口座内で完結するのでOKです。

一方で、以下のような操作はできません。

- ❌ iDeCoのお金を全部売却して、銀行口座に振り込む(60歳まで不可)

- ❌ iDeCoのお金を新NISAに移し替える(制度間の移動は不可)

つまり、「iDeCo口座の中でなら商品変更は自由、でもiDeCo口座の外には出せない」ということです。

「いざとなれば現金化できる」というセーフティネットがないので、iDeCoに入れるお金は、本当に60歳まで使わないお金に限定するのが鉄則になります。

デメリット②:手数料がかかる

iDeCoには、いくつかの手数料が発生します。

| 手数料の種類 | 金額(目安) |

|---|---|

| 加入時手数料 | 2,829円(初回のみ) |

| 口座管理手数料(国民年金基金連合会) | 月105円 |

| 口座管理手数料(信託銀行) | 月66円 |

| 運営管理手数料(金融機関による) | 月0円〜数百円 |

特に大事なのが運営管理手数料で、これは金融機関によって違います。

ネット証券(SBI証券・楽天証券など)なら無料ですが、銀行系だと月数百円かかることもあります。

長期で見るとかなり差が出るので、iDeCoを始める金融機関選びはとても重要になります。

デメリット③:出口戦略(受取時の税金)が複雑

iDeCoは「入口(積立時)」のメリットばかり注目されがちですが、実は出口(受取時)の設計もかなり重要です。

「あれ、新NISAだと出口で税金がかかったっけ?」

そう思った方のために先に補足すると、新NISAは売却益・運用益が完全非課税なので、出口で税金を気にする必要はありません。

ところがiDeCoの場合、受取時に「退職所得」や「雑所得(年金)」として扱われるので、控除の範囲を超えた分は課税対象になります。

ここがNISAとは大きく違うポイントです。

(NISAとiDeCoの違いは、次の記事で詳しく比較する予定です)

2026年1月から「受け取る順番」で税金が変わる

特に、2026年1月から退職所得控除の「重複期間」ルールが見直されました(いわゆる「10年ルール」)。

これは、退職金とiDeCoの一時金を両方受け取る場合の税制ルールで、改正のポイントはこうです。

「退職金とiDeCoを同じ時期に受け取ると、退職所得控除を二重には使えない(調整される)」

逆に言えば、受け取る時期を十分にズラせば、それぞれに控除をフルで使えるということです。

ただし、ここで大事なのが、「どちらを先に受け取るか」で、空けるべき年数が変わるという点です。

「10年ルール」と呼ばれていますが、実際には順番によって10年と19年に分かれる、というのが正確な仕組みです。

| 受け取る順番 | 控除をフルに使うために空ける期間 |

|---|---|

| iDeCoを先 → 退職金を後 | 10年以上 |

| 退職金を先 → iDeCoを後 | 19年以上 |

具体的にどう影響するのか

例えば、こんなケースを考えてみてください。

60歳でiDeCoを一時金で受け取る

↓

65歳で会社の退職金を一時金で受け取る

この場合、受取の順番は「iDeCoを先 → 退職金を後」なので、本来は10年空ければOKです。

ところがこの例だと5年しか空いていないので、退職所得控除をフルに使えず、税金が増える可能性があります。

逆に「60歳で退職金 → 65歳でiDeCo」のように、退職金を先に受け取るパターンだと、19年以上空けないと控除が調整されてしまうため、現実的にはほぼ調整対象になります。

このルールに対応する戦略は、大きく分けて2つあります。

| 戦略 | やること | ポイント |

|---|---|---|

| A:受取時期をズラす | iDeCoを先に受け取り、 10年以上空けて退職金を受け取る |

一番現実的 (iDeCoは60〜75歳の任意で 受給開始できる) |

| B:受取方法を変える | iDeCoを「一時金」ではなく 「年金形式」で受け取る |

退職所得控除ではなく、 公的年金等控除を活用 |

加えて補助的な手段として、「iDeCoの一時金と退職金の額を、控除の範囲内に収まるように調整する」という方法もあります。

特に戦略Aは、iDeCoの受給開始が60歳〜75歳と幅広く選べるので、加入時から意識しておきやすい選択肢です。しかも、iDeCoの受取を遅らせるということは、最長75歳まで非課税で運用を続けられるというメリットもあります。

なお、退職金を先にして後でiDeCoを受け取るパターンだと、19年以上空けないと控除が調整されるため、現実的にはかなり難しい選択肢になります。

ただ、正直に言うと、ここはかなり複雑で個別性が高いところです。会社の退職金制度や、自分の退職金見込み額、iDeCoの加入期間などで最適な戦略は変わります。

加入時にざっくりとイメージしておきつつ、実際に受け取りが近づいたら、会社の人事部や金融機関、できればFPや税理士に相談するのが確実です。

つまり、「いつ・どうやって受け取るか」を、加入時からある程度イメージしておく必要があるということです。

結局iDeCoは「得」なのか「損」なのか?

ここで読者の方が一番気になるのは、おそらくこれだと思います。

「所得控除でメリットを取っても、出口で課税されたら、結局得なの?」

これ、本当に大事な視点です。

正直に言うと、iDeCoの 「入口の節税」と「出口の税金」のどちらが大きいか は、個人の状況によって大きく変わるので、一概には言えません。

ただ、ざっくりした傾向としては以下のように言えます。

✅ iDeCoの節税メリットが大きくなりやすい人

- 年収が高い(所得税・住民税の税率が高い)会社員

- 退職金が少ない、または退職金がない人

- 加入期間が長い(20〜30代から始める人)

⚠️ iDeCoのメリットが小さくなりやすい人

- 年収が低く、もともと税負担が少ない人

- 退職金が非常に大きく見込まれる人

- 加入期間が短い(50代後半から始める人)

具体的な損益分岐点のシミュレーションは、次の記事で詳しく書く予定です。

◼️次回予告◼️

【初心者向け】NISAとiDeCoの違い・どっちを優先?(近日公開)

なぜ今のうちから考えるべきか

「まだ先の話だから、その時考えればいい」と思うかもしれません。

でも、僕はそうは思いません。

理由は、受け取り方を考えていなかったせいで、長年積み上げた節税効果が出口で目減りするのは、あまりにもったいないからです。

長期投資の世界では、「入口だけでなく出口まで設計してこそ完成」とよく言われます。

iDeCoはまさにそれが当てはまる制度で、20〜30代から始める方こそ、「自分は60歳以降にどう受け取るのか」をぼんやりとでもイメージしておくことをおすすめします。

具体的には、以下を一度考えてみると良いと思います。

- 今勤めている会社に退職金制度があるかどうか

- 退職金が出る場合、おおよそどのくらいの金額になりそうか

- 自分が60歳・65歳・70歳のどのタイミングで仕事を辞める予定か

これらが見えてくると、iDeCoの受取方法もイメージしやすくなります。

迷ったら、加入する金融機関のシミュレーションツールを使ったり、FPに相談したりするのもアリです。

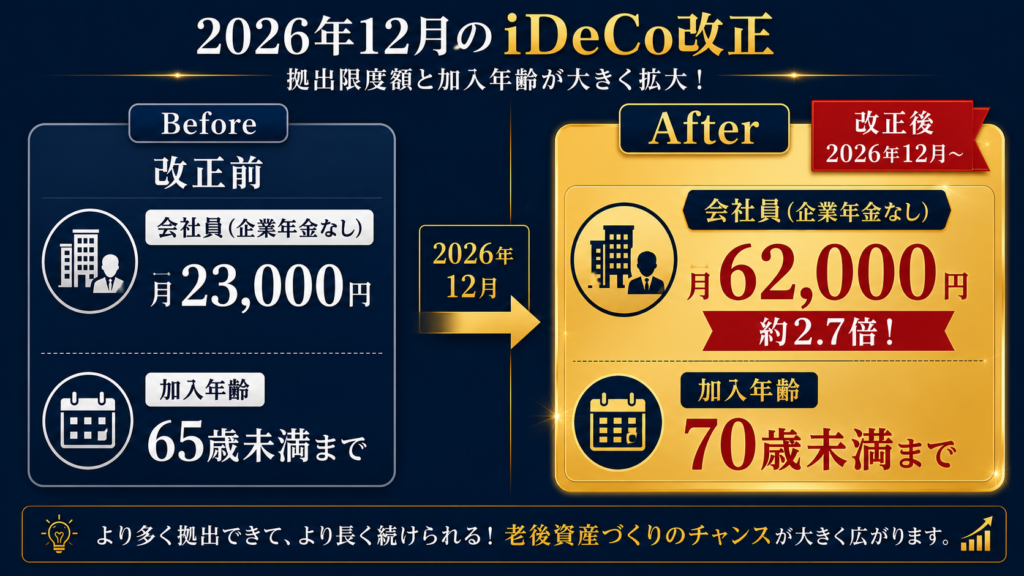

【重要】2026年12月の大改正で何が変わる?

ここからが、この記事で一番伝えたいパートです。

2026年12月に、iDeCoは大きな改正を迎えます。

これは「改悪」ではなく、iDeCoがさらに使いやすくなる「改善」の方向の改正です。

改正①:拠出限度額(毎月積み立てられる上限)が大幅アップ

被保険者の種別ごとに、上限額が変わります。

| 区分 | 改正前 | 改正後(2026年12月〜) |

|---|---|---|

| 第1号(自営業者など) | 月68,000円 | 月75,000円 |

| 第2号(会社員、企業年金なし) | 月23,000円 | 月62,000円 |

| 第2号(企業年金あり) | 月12,000〜20,000円 | 企業年金との合算で月62,000円 |

| 第3号(専業主婦など) | 月23,000円 | 月23,000円(変更なし) |

特に大きいのが、会社員(企業年金なし)の上限が月2.3万円から月6.2万円になる点です。

これだけで、年間の積立可能額が約45万円も増える計算になります。

改正②:加入できる年齢が70歳未満まで延長

これまでは原則65歳まででしたが、70歳未満まで加入・拠出が可能になります。

「定年後も働く時代」にマッチした改正と言えそうです。

改正③:企業型DCのマッチング拠出の制限緩和

これは会社員向けの細かい改正ですが、企業型DC(企業型確定拠出年金)に加入している人にとっては、自分で上乗せできる金額が増える可能性があります。

「じゃあ、2026年12月まで待った方がいい?」

そう思うかもしれません。

僕の考えとしては、今すぐ始めても損はないと思っています。

理由は、12月の改正で「上限が引き上がる」だけで、今の制度で始めた人がデメリットを受けることはないからです。

ただ、すでに月の上限ギリギリで積み立てている人や、これから多くの金額を積み立てたい人は、12月の改正を見越して計画を立てるのは賢明だと思います。

企業型DCに加入している人はどうなる?

ここで、会社員の方から特によくある疑問にお答えします。

「自分の会社は企業型DCがあるんだけど、iDeCoもできるの?」

これ、かなり大事なポイントなので、整理しておきます。

企業型DC(企業型確定拠出年金)とは?

簡単に言うと、会社が用意する確定拠出年金の制度です。

iDeCoは「個人」が自分で申し込んで運用する制度。

企業型DCは「会社」が制度を作って、従業員が運用する制度。

仕組みは似ているけれど、運営主体が違うんです。

iDeCoと企業型DCの違い

似ている制度ですが、いくつか重要な違いがあります。

| 項目 | iDeCo | 企業型DC |

|---|---|---|

| 申し込み | 自分で行う | 会社が制度を導入 |

| 掛金を出す人 | 自分 | 会社(原則) |

| 手数料 | 自己負担 | 会社負担 |

| 運用商品の範囲 | 広い(金融機関のラインナップ) | 狭め(会社が用意した範囲) |

| 金融機関 | 自分で選べる | 会社が決定 |

| 掛金の所得控除 | あり | —(給与から先に引かれる) |

ざっくり言うと、iDeCoの方が自由度が高く、企業型DCの方が手数料負担が少ないという関係です。

「自分で金融機関や商品を選びたい」ならiDeCo、「手数料を抑えたい・会社の制度に乗りたい」なら企業型DC(またはマッチング拠出)が向いている、というイメージです。

企業型DCとiDeCoは「合算ルール」がある

2026年12月以降のルールでは、企業型DC・確定給付企業年金(DB)・iDeCoを合算して、月62,000円が上限になります。

つまり、こういう関係です。

| 会社の企業型DC拠出額 | iDeCoでできる金額(上限) |

|---|---|

| 月62,000円 | 月0円(iDeCoはできない) |

| 月40,000円 | 月22,000円まで |

| 月15,000円 | 月47,000円まで |

| 月0円(企業年金なし) | 月62,000円まで |

つまり、会社の企業型DC + 自分のiDeCo ≦ 月62,000円 という関係です。

会社が大きな金額を企業型DCに拠出していると、iDeCoで上乗せできる枠は小さくなります。

自分の会社が企業型DCに加入しているか確認しよう

これから始める方は、まず自分の会社の制度を確認することが大切です。

- 会社の人事・総務部に「企業型DCに加入していますか?」と聞く

- 給与明細に「企業型DC」「確定拠出年金」の項目があるか確認する

- 会社のイントラネット・福利厚生資料を確認する

加入している場合は、会社の拠出額(事業主掛金)も合わせて確認しておくと、iDeCoで上乗せできる金額が計算できます。

マッチング拠出という選択肢もある

企業型DCに加入している人は、「マッチング拠出」という選択肢もあります。

これは、会社が出している企業型DCに、自分も上乗せして拠出できる制度です。

2026年4月から制限が緩和され、より使いやすくなりました。

「iDeCoでやる」のか「マッチング拠出でやる」のかは、以下の違いがあります。

| 項目 | iDeCo | マッチング拠出 |

|---|---|---|

| 申し込み先 | 自分で金融機関を選ぶ | 会社の制度に乗る |

| 運用商品 | 金融機関のラインナップ | 会社が用意した商品 |

| 手数料 | 自分が負担 | 会社が負担(基本) |

| 自由度 | 高い(自分で選べる) | 低い(会社の制度内) |

手数料の負担がないという点では、マッチング拠出の方が有利です。

ただ、選べる商品のラインナップは会社次第なので、「自分が運用したいファンドが選べるか」も重要なポイントになります。

詳しくは会社の制度を確認して、どちらが自分に合うか検討してみるのがおすすめです。

iDeCoが向いている人・向いていない人

すべての人にiDeCoが最適とは限りません。

ここでは、iDeCoが向いている人と、慎重に検討した方がいい人を整理します。

iDeCoが向いている人

✅ 会社員で、節税効果を最大限活かしたい人

特に企業年金がない会社員の方は、2026年12月以降は月6.2万円まで積み立てられるので、節税効果がかなり大きくなります。

✅ 老後資金を着実に準備したい人

「60歳まで引き出せない」という制約は、見方を変えれば「老後まで強制的に貯められる」というメリットでもあります。

ついつい使ってしまう人にとっては、むしろ良い仕組みになりやすいです。

✅ すでに新NISAをフル活用している人

新NISAの枠を埋めた後、さらに非課税で運用したい人にとって、iDeCoは次の選択肢になります。

iDeCoが向いていない人(慎重に検討すべき人)

⚠️ 近い将来、まとまったお金が必要になりそうな人

家の購入、結婚、教育費など、近い将来お金が必要な人は、iDeCoではなく新NISAを優先する方が柔軟性があります。

⚠️ 収入が低く、所得税・住民税をあまり払っていない人

iDeCoの最大のメリットは「所得控除」なので、そもそも納める税金が少ない人は、メリットを最大限活かせません。

専業主婦・主夫の方は、iDeCoよりも新NISAの方が相性が良いケースが多いです。

⚠️ すでに大きな退職金が見込まれる人

2026年1月の「10年ルール」改正の影響で、退職金とiDeCoの受取タイミングを慎重に考える必要があります。

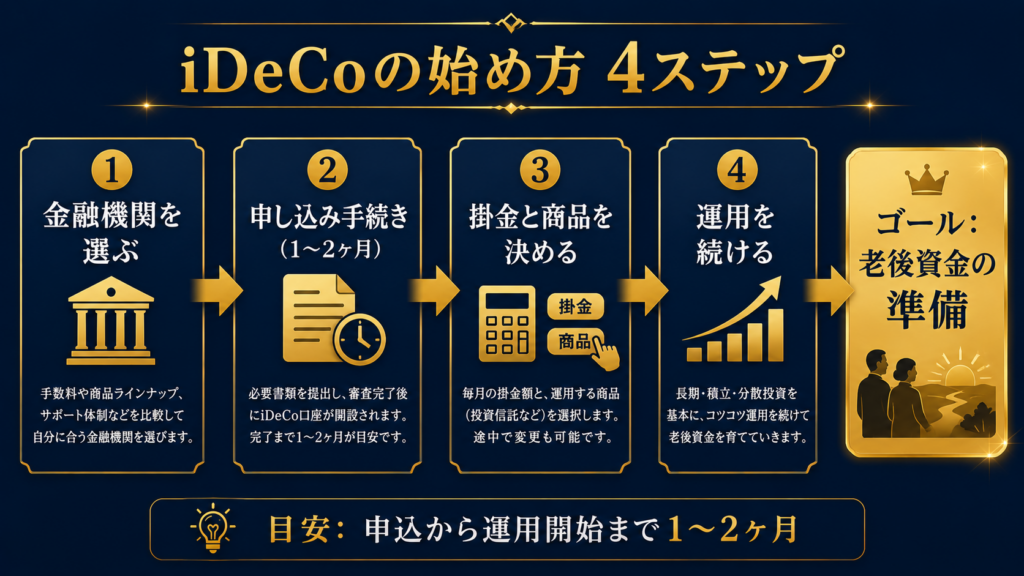

iDeCoの始め方|4ステップでわかる流れ

iDeCoを始める時の流れは、シンプルに4ステップです。

ステップ1:金融機関を選ぶ

まず最初にやることは、iDeCoを申し込む金融機関(運営管理機関)を選ぶことです。

ここがかなり重要で、なぜなら金融機関によって以下の点が変わるからです。

- 運営管理手数料(月0円〜数百円)

- 選べる運用商品のラインナップ

- 使いやすさ(Webサイトやアプリ)

僕のおすすめは、SBI証券です。

理由は3つあります。

- ✅ 運営管理手数料がずっと無料

- ✅ 運用商品のラインナップが業界最多水準(オルカン・S&P500も選べる)

- ✅ 新NISAと同じ口座で管理できて、資産が一画面で確認できる

楽天証券も似たような条件で良いですが、僕は新NISAをSBI証券で運用しているので、iDeCoも同じSBI証券で揃えたいと思っています。

⚠️ 注意:iDeCoはクレカ積立・ポイント還元の対象外

ここで1つ大事な注意点があります。

SBI証券のiDeCoは、クレカ積立に対応していません。

新NISAでは、三井住友カードでクレカ積立をすると最大4%のVポイントが還元されますが、iDeCoは口座振替のみで、クレカ積立はできません。

さらに、SBI証券の「投信マイレージ」も、iDeCo経由で購入した投資信託は対象外です。

| サービス | 新NISA | iDeCo |

|---|---|---|

| クレカ積立(最大4%還元) | ✅ 対象 | ❌ 対象外 |

| 投信マイレージ(保有残高ポイント) | ✅ 対象 | ❌ 対象外 |

つまり、新NISAで受けられているポイント還元のメリットは、iDeCoでは受けられないということです。

「じゃあiDeCoって損なの?」と思うかもしれませんが、iDeCoのメリットはあくまで「税制優遇」にあります。

ポイント還元数百円〜数千円分のメリットよりも、所得控除による節税効果(年間数万円)の方が圧倒的に大きいので、ここを混同しないようにしましょう。

◼️関連記事◼️

ステップ2:申し込み手続きをする

金融機関を決めたら、申し込み手続きに進みます。

ネット証券の場合、以下のような流れになります。

Webサイトで資料請求(無料)申込書が郵送で届く必要事項を記入して返送国民年金基金連合会の審査(1〜2ヶ月)加入完了の通知が届く

ポイントは、申し込みから加入完了まで1〜2ヶ月かかることです。

新NISAのように「今日申し込んで来週から始める」というわけにはいかないので、余裕を持って動くのが大切です。

ステップ3:掛金と運用商品を決める

加入が完了したら、いよいよ運用開始です。

決めることは2つあります。

①毎月いくら積み立てるか(掛金)

最低5,000円から、1,000円単位で設定できます。

無理のない範囲で、長く続けられる金額を選びましょう。

②どの商品で運用するか

iDeCoで選べる商品は、大きく分けて以下の2種類です。

| 商品の種類 | 特徴 |

|---|---|

| 元本確保型(定期預金など) | 元本割れしないが、ほとんど増えない |

| 価格変動型(投資信託) | 元本割れの可能性ありだが、増える可能性も大きい |

長期で運用するなら、投資信託(特にインデックスファンド)が一般的におすすめされます。

中でも、新NISAで人気のオルカンやS&P500に連動するファンドが、iDeCoでも選べます。

ステップ4:運用を続ける

商品を決めたら、あとは基本的に「ほったらかし」でOKです。

毎月決まった日に自動的に積み立てられ、ファンドの運用が進んでいきます。

定期的に運用状況をチェックする程度で、頻繁に商品を変える必要はありません。

これは新NISAと同じ考え方です。

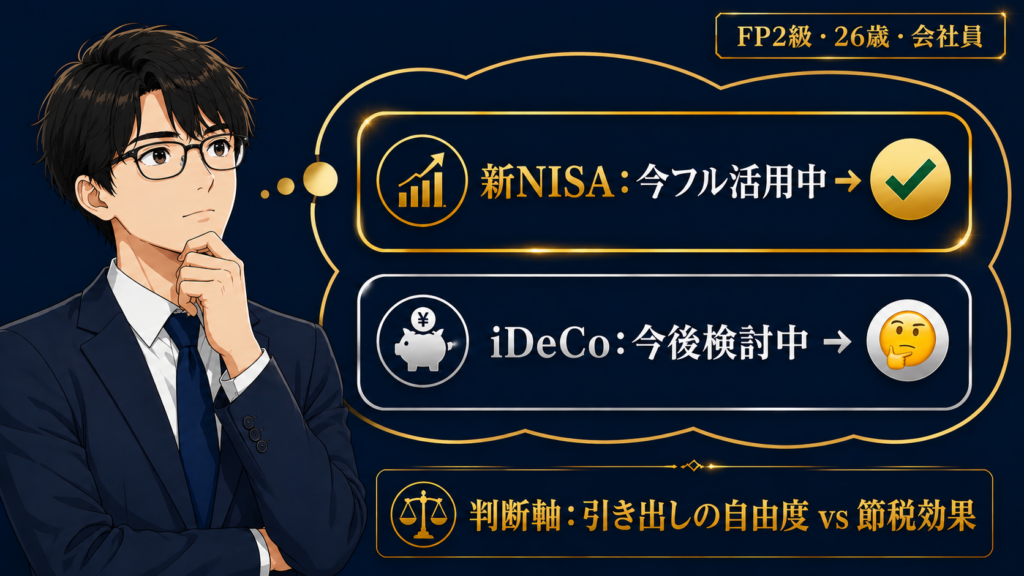

僕(yk)がまだiDeCoを始めていない理由

ここで、正直な話をします。

僕はFP2級を持っていて、投資ブログを書いていますが、まだiDeCoを始めていません。

これは、iDeCoを否定しているわけではなくて、今の僕の状況だと新NISAの方が合っていると判断しているからです。

理由①:引き出すタイミングの「自由度」が、今の自分には大事

これが一番大きな理由です。

僕は今26歳で、これから結婚や住宅購入など、ライフイベントでまとまったお金が必要になる可能性があります。

新NISAなら、必要な時にいつでも売却して現金化できます。

でもiDeCoは、60歳まで原則引き出せません。

つまり、20代・30代でiDeCoに入れたお金は、結婚資金にも住宅資金にも教育費にも使えないんです。

僕は今、人生で一番お金を使う時期に差し掛かりつつあります。

そう考えると、「いつでも引き出せる新NISA」の方が、今の自分には合っているという結論になりました。

理由②:でも、節税効果はかなり魅力的だと感じている

ただ、今回この記事を書くために改めて勉強し直してみて、「iDeCoの節税効果は、思っていた以上にすごいな」と感じました。

特に、所得控除のインパクトはかなり大きい。

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 掛金の所得控除 | ❌ なし | ✅ 全額控除 |

| 運用益が非課税 | ✅ あり | ✅ あり |

| 引き出しの自由度 | ✅ いつでもOK | ❌ 60歳まで不可 |

新NISAは「自由度」が、iDeCoは「節税効果」が強み。

それぞれ違う方向の強みなので、本当は両方やるのが理想なんですよね。

理由③:いつ始めるかは、ライフイベントの見通しが立ってから

なので、僕がiDeCoを始めるタイミングとしては、以下のような状況になってからかなと思っています。

- 住宅購入の目処が立った時

- 生活防衛資金が十分に貯まった時

- 新NISAの枠を毎年フル活用できる収入の見通しが立った時

このどれかが満たされた時に、改めて検討する予定です。

ちなみに、2026年12月にiDeCoの拠出限度額が上がるので、改正後の方が始めるメリットも大きくなります。

「今すぐ始めるべきか」「もう少し待つか」は、自分のライフプランと照らし合わせて判断するのが大切だと思います。

まとめ|iDeCoは「老後資金を税制優遇で作る」最強の制度

最後に、この記事のポイントを整理します。

iDeCoの基本:

- 自分で運用する「私的年金」の制度

- 60歳まで原則引き出せない代わりに、強力な税制優遇がある

3つの税制メリット:

- ①掛金が全額所得控除

- ②運用益が非課税

- ③受取時にも控除あり

3つのデメリット:

- ①60歳まで引き出せない

- ②手数料がかかる

- ③受取時の「10年ルール」に注意

2026年12月の大改正:

- 拠出限度額が大幅アップ(会社員は月2.3万→月6.2万円)

- 加入年齢が70歳未満まで延長

始め方の4ステップ:

- ①金融機関を選ぶ(SBI証券がおすすめ)

- ②申し込み手続き(1〜2ヶ月)

- ③掛金と商品を決める

- ④ほったらかしで運用継続

iDeCoは、特に会社員にとってはかなり強力な制度です。

ただ、「とりあえず始めればOK」というほどシンプルでもないので、自分の状況に合わせて慎重に判断するのが大切。

僕自身は、新NISAを優先しつつ、2026年12月の改正を見てから本格的に検討するつもりです。

「iDeCoと新NISA、どっちを優先すべき?」というのは、次の記事で詳しく書く予定です。

まずは、新NISAをまだ始めていない方は、そちらを優先するのがおすすめです。

◼️関連記事◼️

老後への備えは、早く始めるほど効果が大きくなります。

完璧な情報を待つよりも、まずは「自分にとってiDeCoは必要か」を考えてみるところから始めてみましょう。