※この記事はPRを含みます。

新NISAや投資信託について調べていると、「積立投資」という言葉をよく見かけます。

ただ、言葉は知っていても、

- 積立投資って結局どういう投資なの?

- なぜ初心者向きと言われるの?

- 一括投資と比べて何がいいの?

と疑問に感じる方は多いのではないでしょうか。

積立投資は、毎月一定額をコツコツ投資していく方法です。

一度に大きなお金を入れなくてよいことから、投資初心者でも始めやすい方法としてよく選ばれています。

また、積立投資は「時間分散」や「ドル・コスト平均法」という考え方とも相性がよく、価格が上下する中でも続けやすい買い方として知られています。

この記事では、積立投資の意味、時間分散とドル・コスト平均法の考え方、メリットや注意点、始め方までを実用的にわかりやすく解説します。

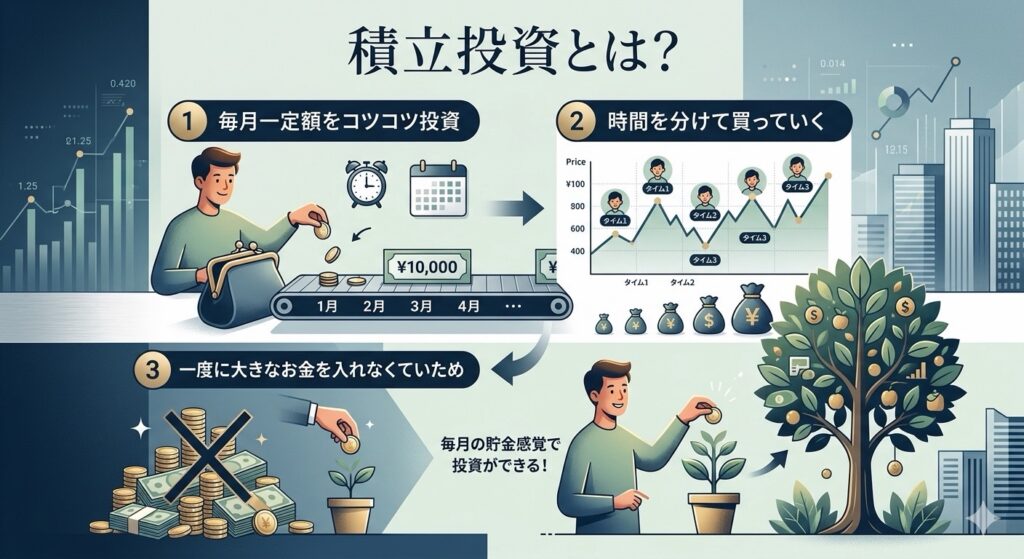

積立投資とは?

積立投資とは、毎月一定額をコツコツ投資していく方法です。

一度にまとめて大きなお金を入れるのではなく、毎月や毎週など、複数回に分けて買っていくのが特徴です。

たとえば、毎月1万円ずつ投資信託を買うような形が、積立投資の代表的なイメージです。

積立投資の大きな特徴は、最初から大きな資金がなくても始めやすいことです。

毎月の貯金に近い感覚で少しずつ投資できるため、「いきなり大きなお金を入れるのは不安」という人にも取り組みやすい方法だと思います。

また、新NISAのつみたて投資枠とも相性がよく、初心者が資産形成を始めるときの基本的な買い方としてよく使われています。

時間分散とドル・コスト平均法とは?

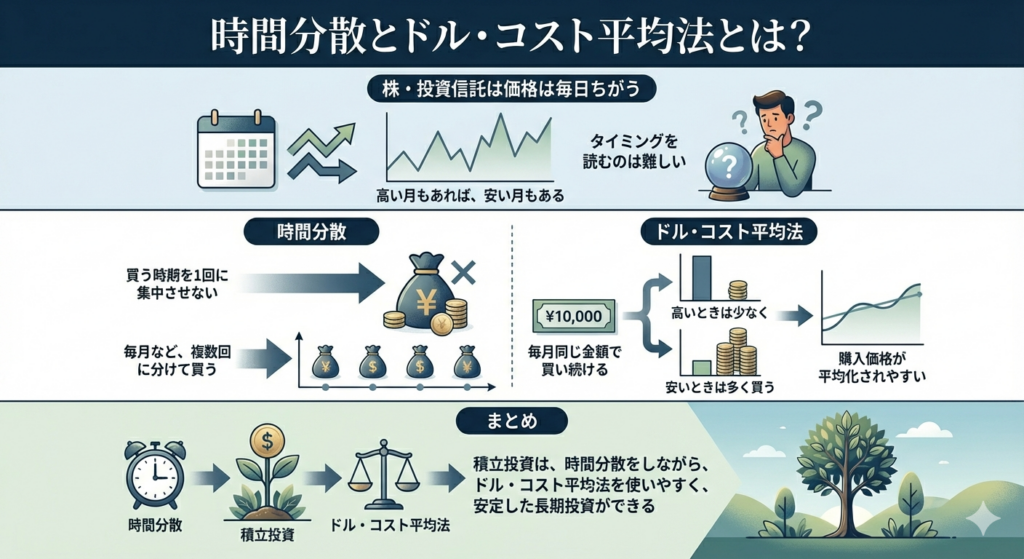

積立投資が初心者向きと言われる理由の一つに、「時間分散」と「ドル・コスト平均法」があります。

株や投資信託は、毎回同じ価格で買えるわけではありません。

高いときもあれば、安いときもあります。

そのため、いつ買うのが正解かを読むのは簡単ではありません。

そこで考え方として出てくるのが、時間分散とドル・コスト平均法です。

時間分散とは?

時間分散とは、買う時期を1回に集中させず、複数回に分ける考え方です。

たとえば、一度にまとめて買うと、そのタイミングが高値だった場合に不安が大きくなりやすいです。

一方で、何回かに分けて買えば、購入時期を分散できるため、タイミングの偏りをやわらげやすくなります。

つまり時間分散は、「いつ買うのが正解か分からない中で、買う時期を分けることで偏りを減らしやすくする考え方」と言えます。

ドル・コスト平均法とは?

ドル・コスト平均法とは、毎回同じ金額で買い続ける考え方です。

たとえば、毎月1万円ずつ投資信託を買う場合、価格が高いときは少ない口数を買い、価格が安いときは多い口数を買う形になりやすいです。

このように、価格が上下する中でも一定額で買い続けることで、購入単価がならされやすくなります。

ただし、ドル・コスト平均法は「必ず得をする方法」という意味ではありません。

あくまで、価格変動がある中でも続けやすい買い方の一つとして理解するのが大切です。

2つの違い

時間分散とドル・コスト平均法は似ていますが、少し役割が違います。

時間分散 → 買う時期を分ける考え方 ドル・コスト平均法 → 毎回同じ金額で買う買い方

積立投資では、この2つを自然に使いやすいのが特徴です。

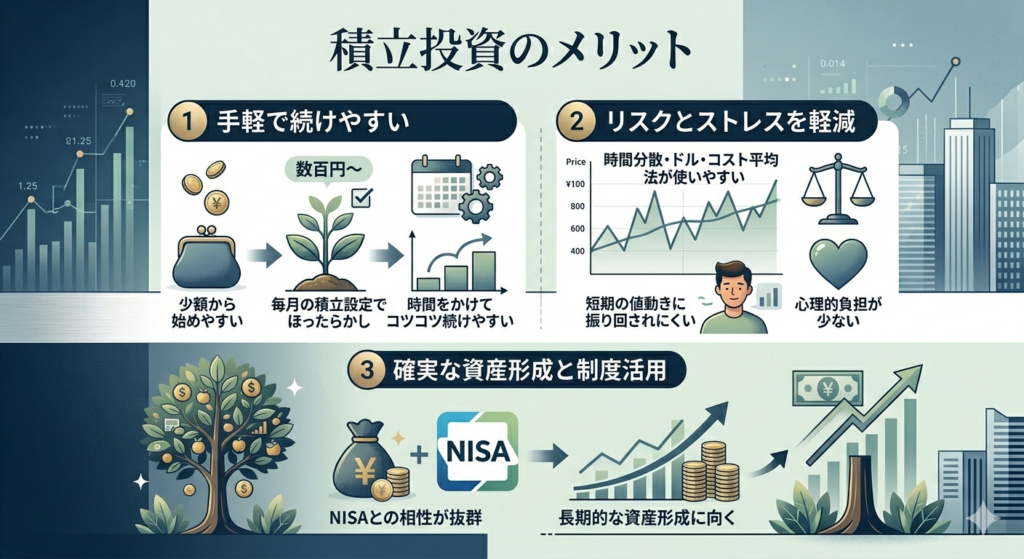

積立投資のメリット

積立投資のメリットは、始めやすく、続けやすいことです。

まず大きいのは、少額から始めやすいことです。

証券会社によっては100円や1,000円程度から始められるため、「まとまったお金がないから無理」と考えなくてもよいのは大きなメリットです。

また、時間分散やドル・コスト平均法を使いやすいため、高値づかみの不安をやわらげやすいのも積立投資の良いところです。

価格が毎回違っても、一定額でコツコツ買うことで、短期の値動きに振り回されにくくなります。

さらに、一度設定してしまえば毎月自動で買い付けできるため、投資を習慣化しやすいのも特徴です。

毎回「今買うべきかどうか」を細かく判断しなくてよいので、心理的な負担も比較的少なくなります。

加えて、新NISAのつみたて投資枠とも相性がよく、非課税制度を活用しながら積立しやすい点も魅力です。

積立投資の注意点

積立投資は始めやすい方法ですが、注意点もあります。

まず、積立投資は元本保証ではありません。

投資信託や株式に投資する以上、価格が下がることはあります。

また、積立投資は短期間で大きく増やす方法ではありません。

少しずつ買っていく方法なので、短期で一気に結果を求める人には向きにくいです。

さらに、相場が下がる時期でも積立を続ける前提で考える必要があります。

積立投資は、数か月で結果を見るというより、ある程度の時間をかけて続けることで活かしやすい方法です。

そのため、始めるときは「すぐ大きく増える方法」ではなく、「無理なく続けやすい投資方法」として理解しておくことが大切です。

積立投資が向いている人

積立投資が向いているのは、次のような人です。

- 一度に大きなお金を入れるのが不安な人

- 長期でコツコツ資産形成したい人

- 相場を毎日細かく見たくない人

- 投資を習慣化したい人

たとえば、「投資に興味はあるけど、いきなり大金を入れるのは怖い」と感じる人には、積立投資はかなり合いやすいと思います。

また、仕事や日常生活がある中で、毎回タイミングを考えて投資するのは大変です。

その点、積立投資は一度設定しておけば自動で進めやすいため、忙しい人にも向いています。

反対に、「短期間で大きな利益を狙いたい」という人には、積立投資は少しイメージと違うかもしれません。

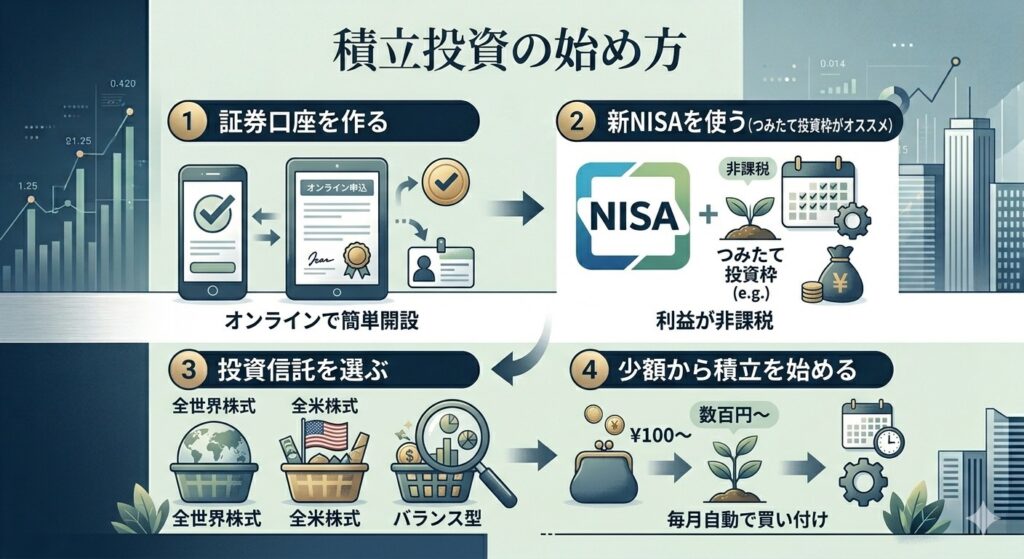

積立投資の始め方

積立投資を始める流れは、そこまで難しくありません。

基本的な流れは、

証券口座を作る 新NISAを使う 投資信託を選ぶ 少額から積立を始める

という形です。

まずは証券口座を作り、新NISAのつみたて投資枠を使えるようにします。

そのうえで、投資信託を選び、毎月一定額で積立設定を行います。

商品を選ぶときは、オルカンやS&P500のようなインデックス型の投資信託が候補に入りやすいです。

ただし、どの商品が合うかは考え方によって変わるため、詳しくは関連する記事も参考にしてみてください。

▶︎【初心者向け】新NISAとは?仕組み・メリットをわかりやすく解説

▶︎【初心者向け】投資信託とは?仕組み・メリットをわかりやすく解説

▶︎【初心者向け】オルカンとは?特徴・人気の理由・始め方をわかりやすく解説

▶︎【初心者向け】S&P500とは?特徴・人気の理由・始め方をわかりやすく解説

▶︎【初心者向け】SBI証券はおすすめ?メリット・デメリットと始め方を合理的に解説

一括投資との違い

積立投資とよく比較されるのが、一括投資です。

一括投資は、最初にまとまったお金をまとめて投資する方法です。

一方、積立投資は、時間を分けて少しずつ投資していく方法です。

どちらが絶対に正解というわけではありません。

ただ、初心者にとっては、積立投資の方が始めやすいことが多いです。

理由は、一度に大きなお金を入れなくてよいことと、買うタイミングの不安をやわらげやすいことです。

特に「今が高いのか安いのか分からない」と感じる人にとっては、積立投資の方が気持ちの負担を抑えながら始めやすいと思います。

まとめ

積立投資とは、毎月一定額をコツコツ投資していく方法です。

一度に大きなお金を入れなくても始めやすく、時間分散やドル・コスト平均法を使いやすいのが特徴です。

そのため、

- 少額から始めやすい

- 高値づかみの不安をやわらげやすい

- 感情に振り回されにくい

- 長く続けやすい

といったメリットがあります。

一方で、元本保証ではなく、短期間で大きく増やす方法ではない点は理解しておく必要があります。

それでも、「投資を始めたいけど一度に大きなお金を入れるのは不安」「まずは無理なく続けたい」と考える人にとって、積立投資はかなり取り組みやすい方法です。

最初から完璧を目指さなくて大丈夫です。

まずは少額から始めて、続けながら少しずつ慣れていくのがおすすめです。