「銀行口座にお金を眠らせているのはもったいない気がする…」

「投資をしながら、待機資金も効率よく運用したい」

そんな悩みを持っている方に向けて、この記事を書きました。

結論から言うと、SBI証券で投資をしている方には、SBI新生銀行のSBIハイパー預金がかなりおすすめです。

僕自身、楽天経済圏から SBI経済圏に乗り換えた時に、メインバンクをSBI新生銀行に変更しました。

理由はシンプルで、年0.5%の高金利と、SBI証券との連携の便利さが圧倒的だったからです。

この記事では、SBI新生銀行の魅力を、他の高金利銀行とも比較しながら正直に解説します。

◆ 投資との相性抜群・年0.5%の高金利

▶︎ SBI新生銀行公式サイトはこちら

SBI新生銀行とは?基本情報

SBI新生銀行は、SBIホールディングスグループ傘下のネット銀行です。

旧「新生銀行」が2021年にSBIグループの傘下に入り、現在はSBI証券との連携を強みとするネット銀行として注目されています。

基本情報:

- 口座開設費・年会費:無料

- ATM出金手数料:ダイヤモンドステージなら提携のATMで24時間何度でも無料

- 他行宛振込手数料:ダイヤモンドステージなら月10回まで無料

- ステップアッププログラム:5段階のステージで優遇サービス

特にSBI証券との連携機能が他のネット銀行と一線を画しています。

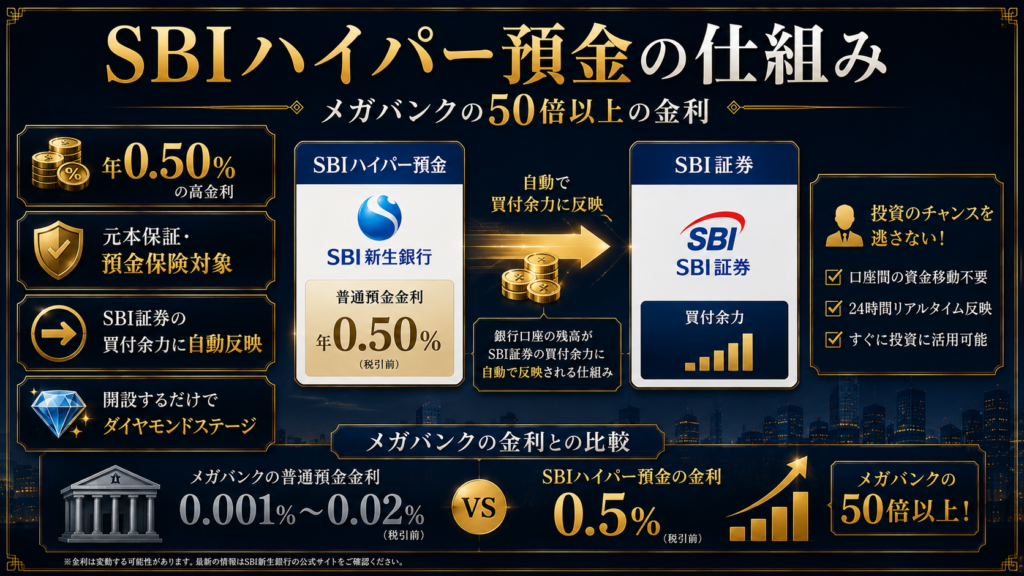

最大の魅力「SBIハイパー預金」とは?

SBI新生銀行の最大の武器が、SBIハイパー預金です。

SBIハイパー預金は、SBI証券と連携した特別な円預金サービスです。

主な特徴:

- 金利:年0.50%(税引前) ※2026年1月9日以降

- 元本保証・預金保険対象

- SBI証券の買付余力に自動反映

- 開設するだけでステップアッププログラムがダイヤモンドステージに

メガバンクの普通預金金利が0.001〜0.02%程度であることを考えると、約50倍以上の金利差があります。

100万円を1年間預けた場合、メガバンクなら税引前10〜200円の利息ですが、SBIハイパー預金なら約5,000円の利息になります。

SBIハイパー預金を利用する条件

- SBI新生銀行の口座開設が必要

- SBI証券の口座開設が必要

- 申し込み・利用料は無料

「投資はしないけど高金利は欲しい」という方も、SBI証券の口座を開設するだけで利用可能です。投資をしなくても0.5%の金利は適用されます。

SBIハイパー預金と普通預金の違い

ここで注意したいのが、SBIハイパー預金は普通預金とは違うということです。

| 項目 | SBIハイパー預金 | 普通預金 |

|---|---|---|

| 金利 | 高め(年0.5%) | 通常 |

| SBI証券の買付余力 | 自動反映される | 反映されない |

| ATM入出金 | 直接不可 | 可能 |

| 給与受取 | 不可 | 可能 |

| クレカ・公共料金引落 | 不可 | 可能 |

| 用途 | 投資・貯蓄向け | 生活口座向け |

| 元本保証 | ○ | ○ |

つまり、SBIハイパー預金は「生活口座ではなく、投資・貯蓄専用の高金利口座」という位置づけです。

ATM入出金や給与受取は、SBI新生銀行の通常の普通預金を使う必要があります。両方を使い分けることで、

- 普通預金:給与受取・公共料金引落・ATM入出金などの日常使い

- SBIハイパー預金:投資の待機資金や貯蓄を高金利で運用

という最強の運用ができるようになります。

他の高金利銀行との比較

「他にもっと金利が高い銀行があるんじゃない?」と思った方もいるかもしれません。

正直に言うと、金利だけならSBI新生銀行よりも高い銀行があります。

主な高金利銀行を比較すると、こんな感じです。

| 銀行 | 普通預金系金利 | 条件 | 特徴 |

|---|---|---|---|

| あおぞら銀行 BANK | 0.75%(100万円以下) | ほぼなし | 金利特化最強クラス |

| auじぶん銀行 | 最大0.61%前後 | 条件達成必要 | au経済圏向け |

| SBI新生銀行 | 0.50% | SBIハイパー預金利用 | 投資連携が超強い |

| 住信SBIネット銀行 | 最大0.31% | 条件あり | UI・日常使い強い |

| 楽天銀行 | 最大0.38% | マネーブリッジ等 | 楽天経済圏向け |

※2026年5月時点の情報。変動金利なので最新情報は各銀行公式サイトでご確認ください。

用途別のおすすめ

それぞれの銀行に強みがあるので、用途別に整理するとこうなります。

- 金利だけ重視:あおぞら銀行 BANK

- 投資との相性:SBI新生銀行

- au経済圏ユーザー:auじぶん銀行

- 楽天経済圏ユーザー:楽天銀行

- 日常使い:住信SBIネット銀行

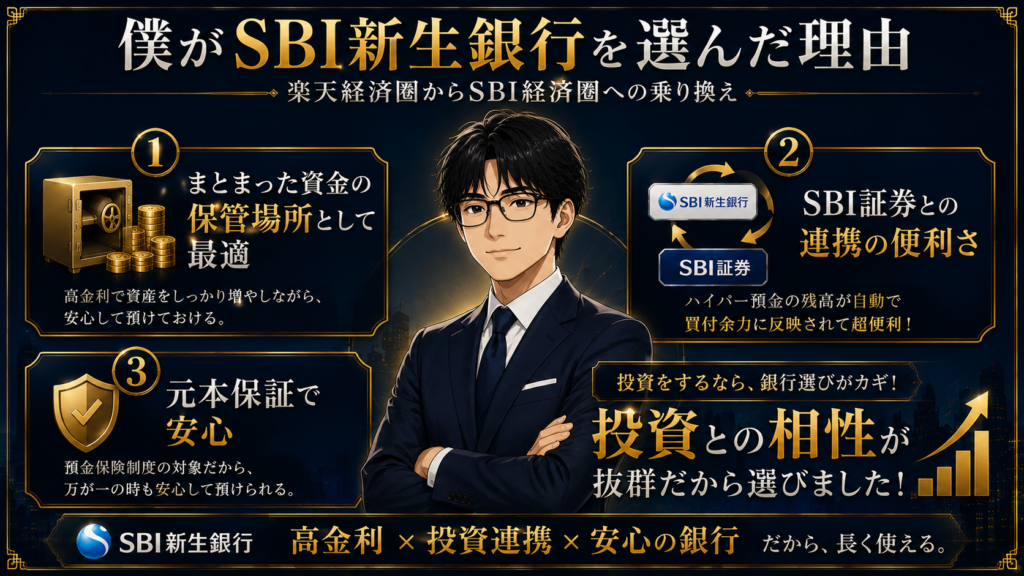

それでも僕がSBI新生銀行を選ぶ理由

金利だけならあおぞら銀行が最強。でも僕がSBI新生銀行を選んでいる理由は、投資との相性にあります。

具体的な理由は3つです。

① まとまった資金の保管場所として最適

手元にあったまとまった資金を、長期で運用するための「待機資金」として置く場所が必要でした。

SBIハイパー預金なら年0.5%の金利で運用しながら、いつでもSBI証券の買付に使える状態に保てます。

② SBI証券との連携の便利さ

SBIハイパー預金の残高は、SBI証券の買付余力に自動反映されます。

つまり、銀行から証券口座への入金作業が一切不要。「投資信託を買おう」と思ったら、その場で買えます。

成長投資枠で投資する時も、わざわざ口座移動の手間がないのは想像以上に快適です。

③ 元本保証で安心

ハイパー預金は預金保険制度の対象なので、元本1,000万円までは保護されます。

リスクを取りたくないまとまった資金の保管場所として、株式投資よりも安心感があります。

SBI新生銀行の3つのメリット

ここまで触れた内容も含めて、SBI新生銀行のメリットを整理します。

① 高金利のSBIハイパー預金

年0.5%という普通預金の金利は、メガバンクの50倍以上。投資の待機資金や生活防衛資金の保管場所として、かなり優秀です。

② SBI証券との完全連携

買付余力への自動反映で、銀行→証券の入金作業が不要に。投資をスムーズに行えます。

③ 手数料優遇(ダイヤモンドステージ)

SBIハイパー預金を開設するだけで自動的にダイヤモンドステージへ。

- ATM出金手数料:何度でも無料(セブン・イーネット・ローソン・イオンなど)

- 他行宛振込手数料:月10回まで無料

日常使いの銀行としてもかなり優秀です。

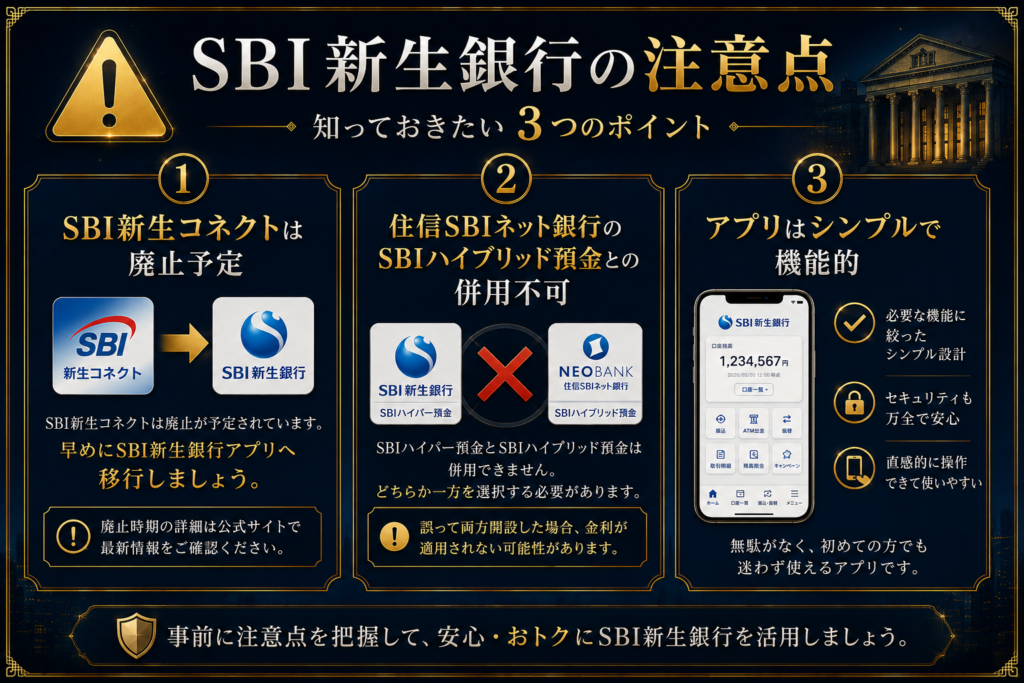

注意点・デメリット

正直に書きます。SBI新生銀行を使う上で知っておきたい注意点もあります。

① SBI新生コネクトは廃止予定

過去には「SBI新生コネクト」というSBI証券連携サービスがありましたが、現在は廃止予定となっています。

これからはSBIハイパー預金が後継サービスです。SBI新生コネクトより金利が良いので、新規利用者はSBIハイパー預金を選ぶのが正解です。

② 住信SBIネット銀行との併用不可

すでに住信SBIネット銀行のSBIハイブリッド預金を使っている方は、そちらを休止する必要があります。両方を同時利用することはできませんので注意してください。

③ アプリはシンプルで機能的

スマホアプリのUIは、いわゆる「使いやすいアプリ」というよりは「機能をしっかり使える銀行ツール」という印象です。

派手さはないですが、必要な機能はすべて揃っています。シンプルだからこそ迷わず使える、と感じる方も多いと思います。

SBI新生銀行がおすすめな人

最後に、SBI新生銀行がおすすめな人をまとめます。

おすすめな人

- SBI証券で投資をしている人

- まとまった資金の保管場所を探している人

- 普通預金の金利を上げたい人

- ATM・振込手数料を抑えたい人

- 投資と日常使いを1つの銀行で完結させたい人

そうでない人

- 金利だけを徹底的に重視したい人(→あおぞら銀行 BANKがおすすめ)

- 楽天経済圏を中心に使っている人(→楽天銀行がおすすめ)

- au経済圏を中心に使っている人(→auじぶん銀行がおすすめ)

僕のようにSBI証券をメインで使っている方には、SBI新生銀行がベストな選択だと思います。

まとめ

SBI新生銀行の特徴をまとめます。

- SBIハイパー預金で年0.5%の高金利

- SBI証券との連携で買付余力が自動反映

- ダイヤモンドステージで手数料優遇(ATM何回でも無料・振込月10回無料)

- 金利だけならあおぞら銀行が最強だが、投資との相性ではSBI新生銀行が圧倒的

「SBI証券をメインで使っているけど、銀行口座にお金を眠らせている」という方は、SBI新生銀行への乗り換えを検討してみてください。

僕自身、楽天経済圏からSBI経済圏に乗り換えた時にSBI新生銀行に変更しましたが、後悔は全くありません。むしろ「もっと早く変えればよかった」と思っています。

◼️関連記事◼️

SBI証券の始め方についてはこちら。

▶︎SBI証券の始め方|口座開設から積立設定まで初心者向けにわかりやすく解説楽天経済圏とSBI経済圏の比較記事はこちら。

▶︎楽天経済圏 vs SBI経済圏|両方経験した僕がおすすめの選び方

◆ 投資との相性抜群・年0.5%の高金利

▶︎ SBI新生銀行公式サイトはこちら

※ 本記事の情報は執筆時点(2026年5月)のものです。金利・条件は変動する可能性があるため、最新情報は各銀行の公式サイトでご確認ください。

※ 投資はご自身の判断と責任で行ってください。