※この記事はPRを含みます。

投資を始めたいと思っても、「どこまでなら投資に回していいんだろう?」と迷う人は多いのではないでしょうか。

新NISAや積立投資に興味が出てくると、

- 余裕資金って結局どこからのこと?

- 生活防衛資金と何が違うの?

- 今あるお金のうち、いくらまで投資していいの?

- 将来使うかもしれないお金はどう考えればいいの?

と悩みやすくなります。

生活防衛資金は、生活費や収入の状況からある程度目安を考えやすいお金です。

一方で、余裕資金は今の家計だけでなく、これからの生活や夢、目標によっても変わるため、少し考え方が難しく感じやすいと思います。

ただ、余裕資金を考えることは面倒なだけではありません。

これからどんな暮らしをしたいのか、何にお金を使いたいのかを整理するきっかけにもなります。

この記事では、余裕資金とは何か、なぜ投資は余裕資金でやるべきなのか、生活防衛資金との違い、そして余裕資金を考えることが将来設計にもつながる理由まで、わかりやすく整理していきます。

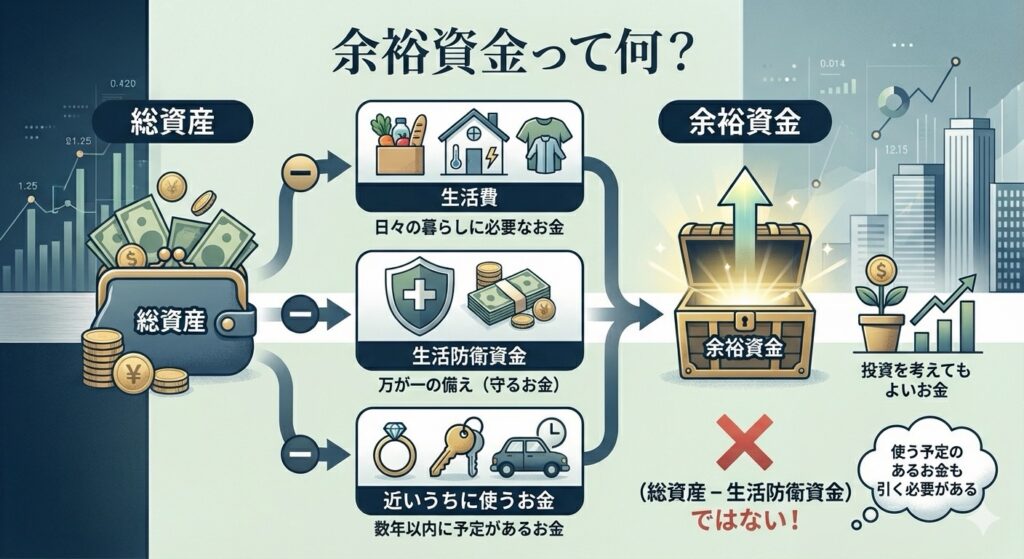

余裕資金とは?

余裕資金とは、生活費、生活防衛資金、近いうちに使う予定のお金を除いたうえで、投資を考えても生活に支障が出にくいお金のことです。

たとえば、毎月の生活費や家賃、食費、通信費のように日々の生活に必要なお金は、当然ながら投資に回す前提ではありません。

また、病気や失業、急な出費などに備える生活防衛資金も、守るためのお金として別で考える必要があります。

さらに、数年以内に使う予定があるお金も、余裕資金とは考えにくいです。

たとえば、引っ越し、結婚、車の購入、旅行、教育費など、使う時期がある程度見えているお金は、値動きのある投資に回すと困る可能性があります。

ここで大事なのは、余裕資金は単純に「総資産から生活防衛資金を引いた残り」ではないということです。

近いうちに使う予定のお金まで含めてしまうと、本当の意味での余裕資金とは言いにくくなります。

余裕資金とは、しばらく使う予定がなく、価格が上下しても生活に支障が出にくいお金です。

投資を始めるうえでは、この考え方を最初に整理しておくことがとても大切です。

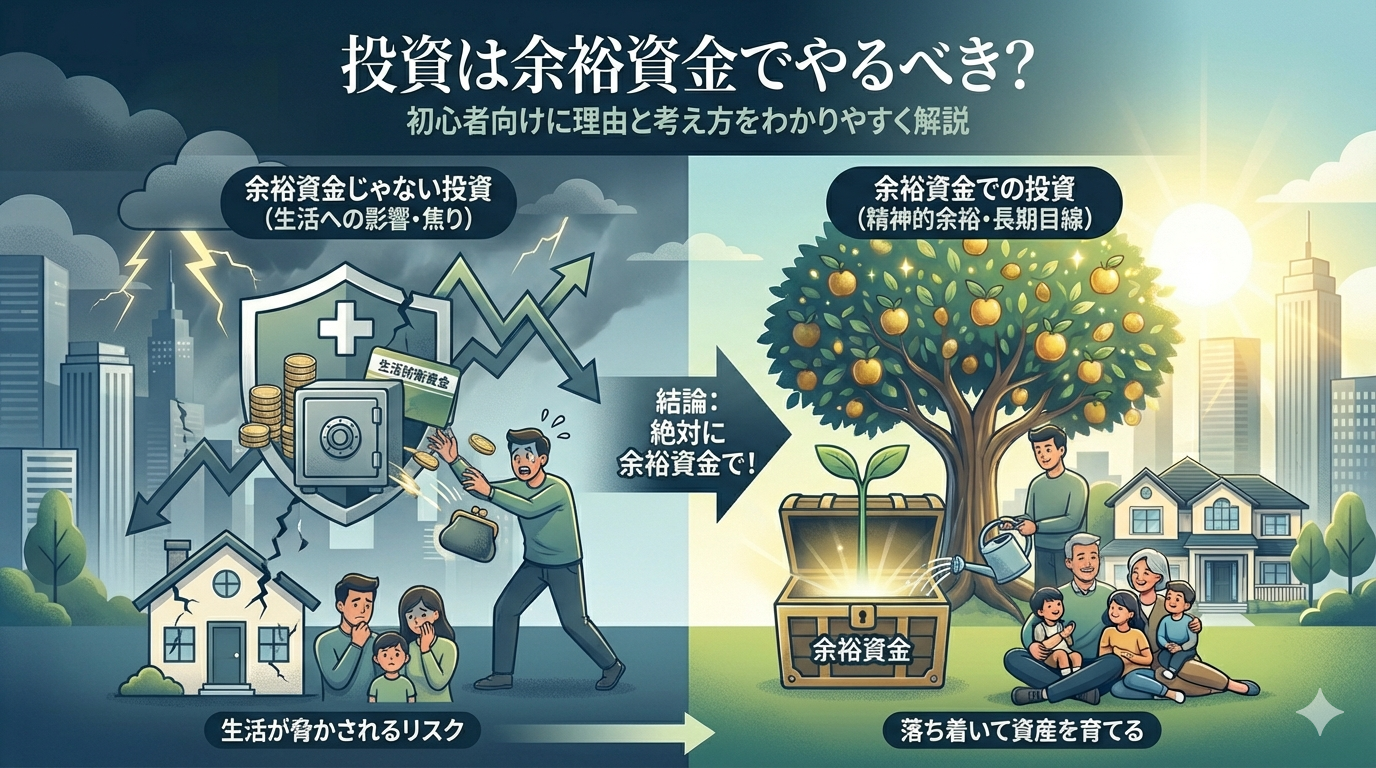

なぜ投資は余裕資金でやるべき?

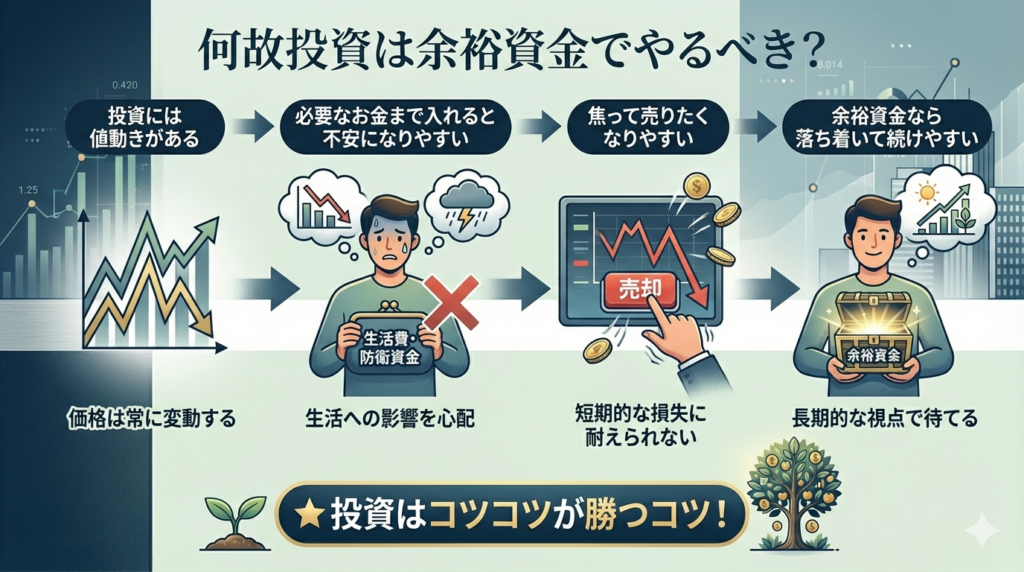

投資は余裕資金でやるべきと言われる一番の理由は、投資には値動きがあるからです。

株式や投資信託は、買ったあとに価格が上がることもあれば、下がることもあります。

そのため、生活に必要なお金や、近いうちに使う予定のお金まで投資に入れてしまうと、下がったときに不安が大きくなりやすいです。

たとえば、「このお金は来月使うかもしれない」「生活費に回す可能性がある」と思いながら投資していると、少し値下がりしただけでも気持ちが落ち着かなくなります。

そうすると、本当は長く持ちたい投資でも、焦って売りたくなったり、短期の値動きに振り回されたりしやすくなります。

一方で、余裕資金で投資していれば、短期的に価格が上下しても、すぐに使う必要がないぶん落ち着いて続けやすくなります。

これは長期投資や積立投資をしていくうえでかなり大きな差になります。

投資を続けるには、知識だけでなく気持ちの余裕も大切です。

余裕資金で投資することは、お金の管理の話であると同時に、感情に振り回されにくくするための考え方でもあります。

余裕資金と生活防衛資金の違い

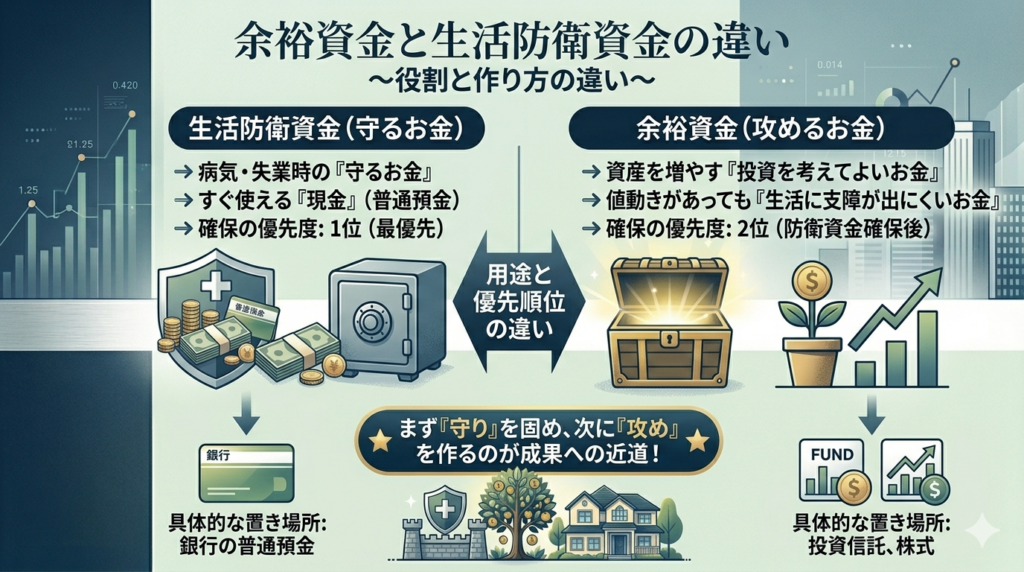

余裕資金と生活防衛資金は似た言葉に見えますが、役割はまったく同じではありません。

生活防衛資金は、病気・失業・急な出費などに備えるための「守るお金」です。

すぐ使える現金で持っておき、いざというときの生活を支えることが役割です。

一方で、余裕資金は、生活に必要なお金や守るためのお金を確保したうえで、将来に向けて増やすことを考えてもよいお金です。

つまり、

- 生活防衛資金 → 生活を守るためのお金

- 余裕資金 → 投資を考えてよいお金

という違いがあります。

この2つを混ぜて考えてしまうと、「生活を守るためのお金」まで投資に回してしまいやすくなります。

そのため、順番としては

生活防衛資金を確保する 余裕資金を考える その中で投資額を決める

と考えるのが自然です。

まず守りを固め、そのあとに攻めを考える。

この順番が、資産形成ではかなり大切だと思います。

生活防衛資金の目安や考え方は、関連記事で詳しく整理しています。

余裕資金を考える流れ

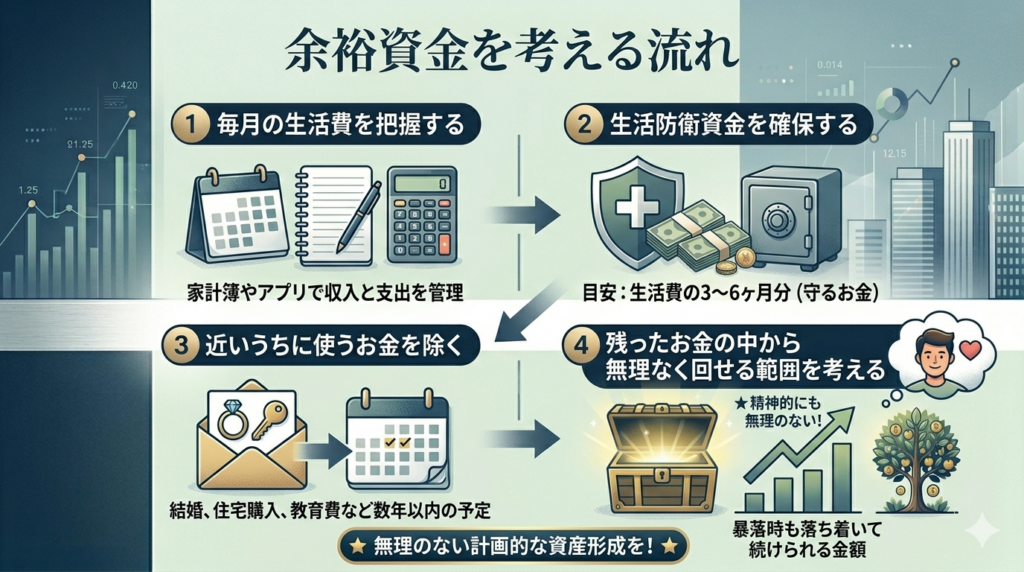

余裕資金は、なんとなく決めるより、順番に整理して考える方がわかりやすいです。

まず最初にやりたいのは、毎月の生活費を把握することです。

家賃、食費、光熱費、通信費、保険、日用品など、毎月の暮らしにどれくらいお金がかかっているかを見ていきます。

次に、その生活費をもとに生活防衛資金を確保します。

目安としては、前回の記事でも書いたように、生活費の3〜6か月分が一つの考え方になります。

そのうえで、近いうちに使う予定のお金を除きます。

たとえば、引っ越し費用、結婚資金、旅行代、車検代、家具家電の買い替え費用など、数年以内に使う可能性があるお金は、先に分けて考えておきたいです。

そこまで整理したうえで、残ったお金の中から、無理なく投資に回せる範囲を考えていきます。

ここで大切なのは、「いくら投資できるか」だけでなく、暴落時でも落ち着いて続けられるかという視点です。

金額としては出せても、値下がりしたときに不安になって続けられないなら、その金額は自分にとって少し多いのかもしれません。

余裕資金は、一度決めたら絶対に変えてはいけないものではありません。

家計や働き方、目標が変われば、見直していけば大丈夫です。

最初から完璧に決めようとしなくても問題ありません。

余裕資金を考えることは、将来を考えることでもある

余裕資金は、今の家計だけで機械的に決まるものではありません。

これからどんな暮らしをしたいか、どんなことにお金を使いたいかによっても変わります。

たとえば、

- 結婚したい

- 引っ越したい

- 旅行に行きたい

- マイホームが欲しい

- 転職したい

- 独立したい

といった目標があるなら、そのために必要なお金も考える必要があります。

そう考えると、余裕資金を考えることは、単に「余ったお金はいくらか」を考える作業ではありません。

これからの人生で何を大切にしたいか、どんな順番で実現していきたいかを整理する作業でもあります。

たしかに、これは少し面倒です。

でも、夢や目標に必要なお金を明確にすることは、それだけでもその夢や目標に一歩近づくことだと思います。

何となく「いつかできたらいいな」と思っているだけでは、なかなか現実にはなりにくいです。

一方で、「これにはこれくらいお金が必要そう」「そのためには今どのくらい残したい」と考え始めるだけで、お金の使い方や貯め方、投資への向き合い方も変わってきます。

余裕資金を考えることは、お金の管理であると同時に、自分の将来を考えるきっかけにもなる。

私はそこに大きな意味があると思っています。

まだ余裕資金がはっきりしない人はどうする?

ここまで読むと、「考え方はわかったけど、まだ自分の余裕資金がはっきりしない」と感じる人もいると思います。

それは自然なことです。

余裕資金は人によって違いますし、将来の予定もまだ曖昧なことが多いからです。

そんなときは、最初から完璧に決めようとしなくても大丈夫です。

まずは、生活に影響のないごく少額から始めてみるのも一つの方法です。

少額で実際に投資を経験してみることで、自分がどのくらいの値動きなら落ち着いて見ていられるのか、どのくらいの金額なら無理なく続けられるのかが見えやすくなることがあります。

また、家計や働き方、将来の目標はこれから変わることもあります。

そのたびに余裕資金の考え方を見直していけばよく、最初に完璧な答えを出す必要はありません。

大切なのは、生活を守るお金まで無理に投資へ回さないことです。

その前提を守ったうえで、小さく始めながら自分に合う範囲を探していけば十分だと思います。

少額から始める方法としては、積立投資の考え方も参考になります。

▶︎積立投資とは?|ドル・コスト平均法や時間分散を実用的にわかりやすく解説

まとめ

投資は余裕資金でやるのが基本です。

余裕資金とは、生活費、生活防衛資金、近いうちに使うお金を除いたうえで、投資を考えても生活に支障が出にくいお金のことです。

そのため、生活防衛資金とは役割が違います。

まず守るお金を確保し、そのあとに投資を考えてよいお金を整理する、という順番が大切です。

また、余裕資金は今の家計だけで決まるものではありません。

結婚、引っ越し、旅行、マイホーム、転職、独立など、これからの生活や夢、目標によっても変わります。

だからこそ、余裕資金を考えることは、将来や目標を考えることにもつながります。

最初から完璧に決めなくても大丈夫です。

まずは生活費、生活防衛資金、近いうちに使うお金を整理して、そのうえで無理なく投資に回せる範囲を考えていくことが大切です。